;)

;)

이미지 확대보기

이미지 확대보기

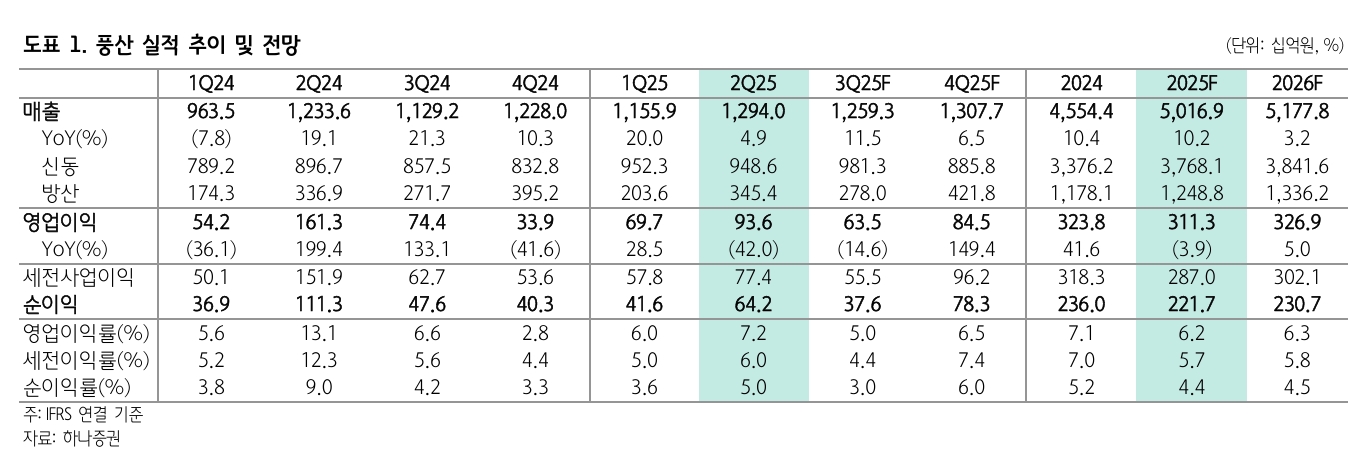

풍산의 2분기 연결 매출액은 전년 동기 대비 4.9% 증가한 1조 3000억원, 영업이익은 42.0% 감소한 936억원으로 시장 기대치를 밑돌았다.

박성봉 하나증권 연구원은 “자동차와 ESS용 중심으로 신동 판매량이 증가한 가운데 2분기 LME 전기동 평균 가격이 톤당 9524불을 기록하며 25억원 규모의 메탈 관련 이익이 발생했다”며 “방산의 경우 미국의 관세 부과 불확실성에 따른 대미 스포츠탄 수출 감소에도 불구하고 기타 군수용 제품 수출 확대와 견조한 내수 판매 영향으로 3454억원의 매출을 기록했다”고 분석했다.

아울러 “다만, 전년 동기와 비교해 내수 비중 확대와 고마진 제품 믹스 축소로 방산 이익률은 전년동기의 28%에서 21%로 축소됐다”며 “추가로 150억원 규모의 통상임금 관련 비용과 미국의 관세 부과에 따른 자회사 추가 비용 반영이 연결 영업실적에 부정적으로 작용했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

3분기에는 방산 매출 감소로 영업이익이 줄 것이란 전망이다.

박 연구원은 “미국의 구리 수입 관세 부과 우려로 LME 전기동 가격이 7월 중순에는 톤당 1만불 가까이 상승했었다”며 “8월 1일부로 구리에 대해 50% 관세가 확정되는 과정에서 구리 파이프, 와이어, 튜브 등의 반가공 제품과 전선 케이블, 전기 부품 등 구리 사용 비중이 높은 완제품 수입에만 관세가 적용되는 반면, 광석, 정광, 동스크랩, 매트 및 전기동 등은 관세가 면제됐다"고 설명했다.

그 결과 7월 말로 가까워질수록 전기동 가격이 약세로 전환됐고 7월말 기준 9000불 중반 수준을 기록하고 있다.

박 연구원은 “미국의 구리 관세 부과 우려로 올해 들어 미국의 구리 수입이 급증한 결과 미국내 구리 과잉 재고가 미국의 연간 수요의 절반에 해당하는 40~50만톤에 달하는 것으로 알려졌기 때문에 중국의 본격적인 수요 회복이 동반되지 않는 한 전기동 가격이 재차 상승세로 전환하기는 어려울 것으로 예상된다”며 “3분기 평균 전기동 가격은 톤당 9614불로 전망되기 때문에 메탈관련 손익은 크지 않을 것"이라고 예상했다.

또 “방산의 경우 내수는 소폭 증가하겠지만 수출이 큰 폭으로 감소하며 3분기 영업이익은 635억원을 기록할 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.