;)

;)

이미지 확대보기

이미지 확대보기

주영훈 NH투자증권 연구원은 “해외 법인 호실적과 달리 국내 음료와 주류는 모두 매출 감소 추세 지속된 점은 아쉽다”며 “지난달 민생회복 소비쿠폰 지급이 이뤄졌으며 롯데칠성 실적과 관련이 높은 대중음식점과 편의점으로 약 28% 수준의 자금이 유입될 것으로 추정하는 만큼 3분기에는 회복 추세를 보일 것으로 기대한다”고 전망했다.

아울러 "롯데칠성의 해외 법인 실적 기여도가 빠르게 증가하고 있는 점은 밸류에이션 프리미엄 요인에 해당한다"면서 "올해 영업이익 가이던스(전망치) 2400억원을 유지했으며 이는 현재 당사 추정치보다 높은 수준"이라고 부연했다.

이미지 확대보기

이미지 확대보기

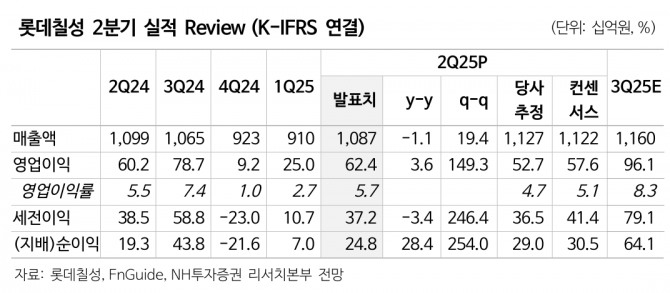

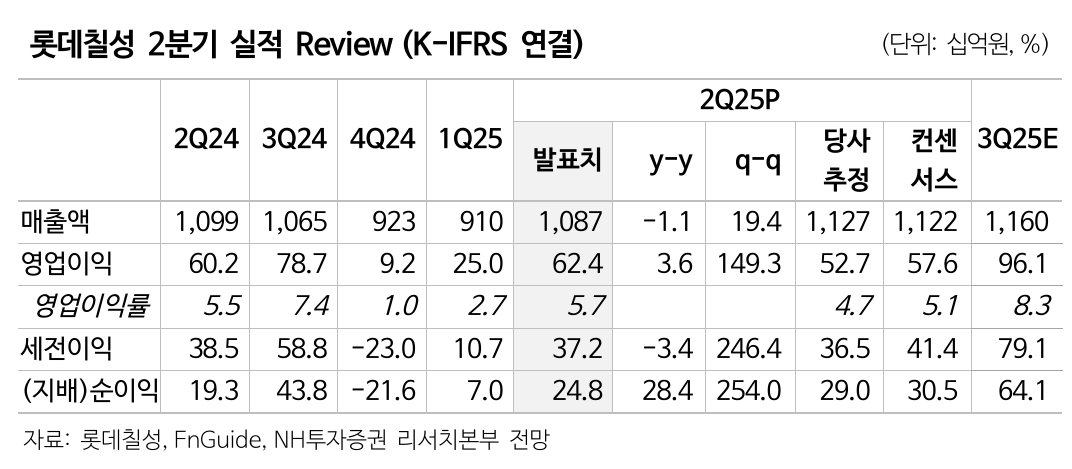

롯데칠성의 올해 2분기 연결기준 매출액과 영업이익은 각각 1조873억원, 624억원으로 컨센서스(증권가 전망치 평균)을 상회했다. 매출은 전년 동기 대비 1% 줄었으나 영업이익은 같은 기간 4% 증가했다.

주 연구원은 “국내 음료와 주류 부문의 매출액은 전년 동기 대비 각각 9%, 7% 감소했다”며 “2분기까지는 소비심리가 좋지 못했으며 비우호적인 날씨 영향까지 겹치면서 부진했다”고 짚었다.

이어 “음료 사업부문은 매출 감소와 더불어 원부자재 가격 상승 영향이 지속됨에 따라 영업이익이 큰 폭으로 감소했다”면서도 “국내와 달리 해외 자회사들은 일제히 큰 폭의 실적 개선을 보여줬다”고 덧붙였다.

특히 1분기 일시적인 원재료 수급 이슈로 부진했던 미얀마 법인 영업상황이 정상화되며 가장 큰 폭으로 개선에 성공했다.

주 연구원은 “필리핀 법인은 현재 진행 중인 수익성 개선 작업이 마무리될 경우 내년에는 영업이익률 3% 수준까지 개선될 것으로 기대된다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.