;)

;)

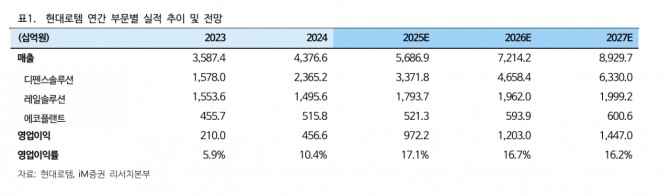

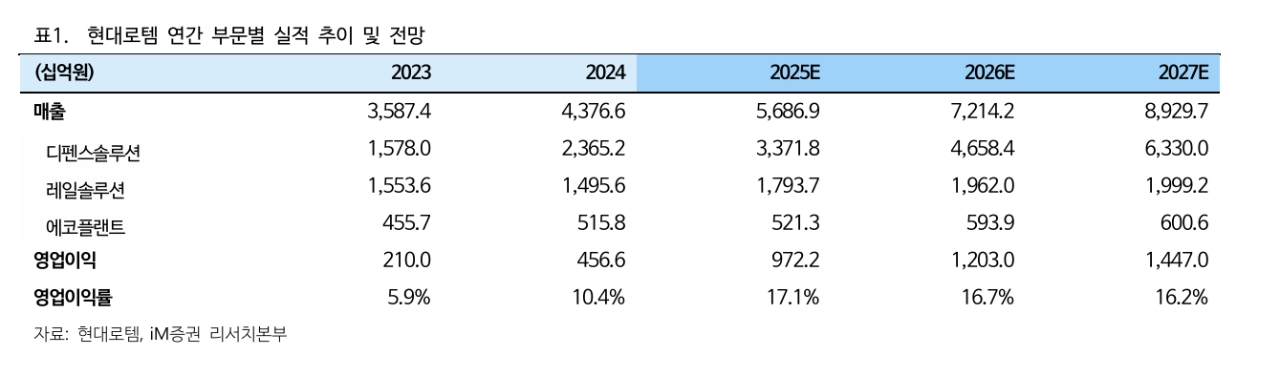

이미지 확대보기

이미지 확대보기

변용진 iM증권 연구원은 “전차는 단일 제품으로서 방위산업에서 가장 공급망 복잡도가 높고, 생산량 증대가 까다롭다”며 “전차의 수요-공급 불균형은 단기간에 해결되기 어려우며 K2전차는 유럽과 중동으로의 급습을 가속화할 것”이라고 전망했다.

특히 이번 목표주가 상향에는 지난 4일 공시한 폴란드와 9조원 규모의 K2 전차 2차 계약이 주효한 것으로 보인다.

이미지 확대보기

이미지 확대보기

변 연구원은 "K2전차 180대(국내생산 K2GF 116대, 폴란드 현지생산 K2PL 64대)와 파생 전차 81대가 포함되고, 후속지원, 기술이전까지 망라돼 1차계약 대비 금액이 크게 늘었다"면서 "현대로템의 연간 전차 생산은 현재 약 100대 수준이나, 2026년부터는 국내 한국군 4차 양산분(150대, 2026~2028년 인도)이 더해져 연 150대를 상회하고 2027년 이후에는 200대까지 증가할 것"이라고 내다봤다.

아울러 "폴란드는 미국제 ‘에이브람스’ 전차의 유지보수에 어려움을 겪고 있어 K2 선호도가 더욱 높아졌다"고 평가했다.

K2PL은 K2GF 대비 장갑성능, 방호장치가 강화되었고 단가도 높은 것으로 보인다. 변 연구원은 “계약상 2026년 인도물량은 K2GF 31대이지만 실제로는 2027년 물량을 2026년에 앞당겨 생산하므로 매출 공백은 없을 것임을 재확인했다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.