;)

;)

이미지 확대보기

이미지 확대보기

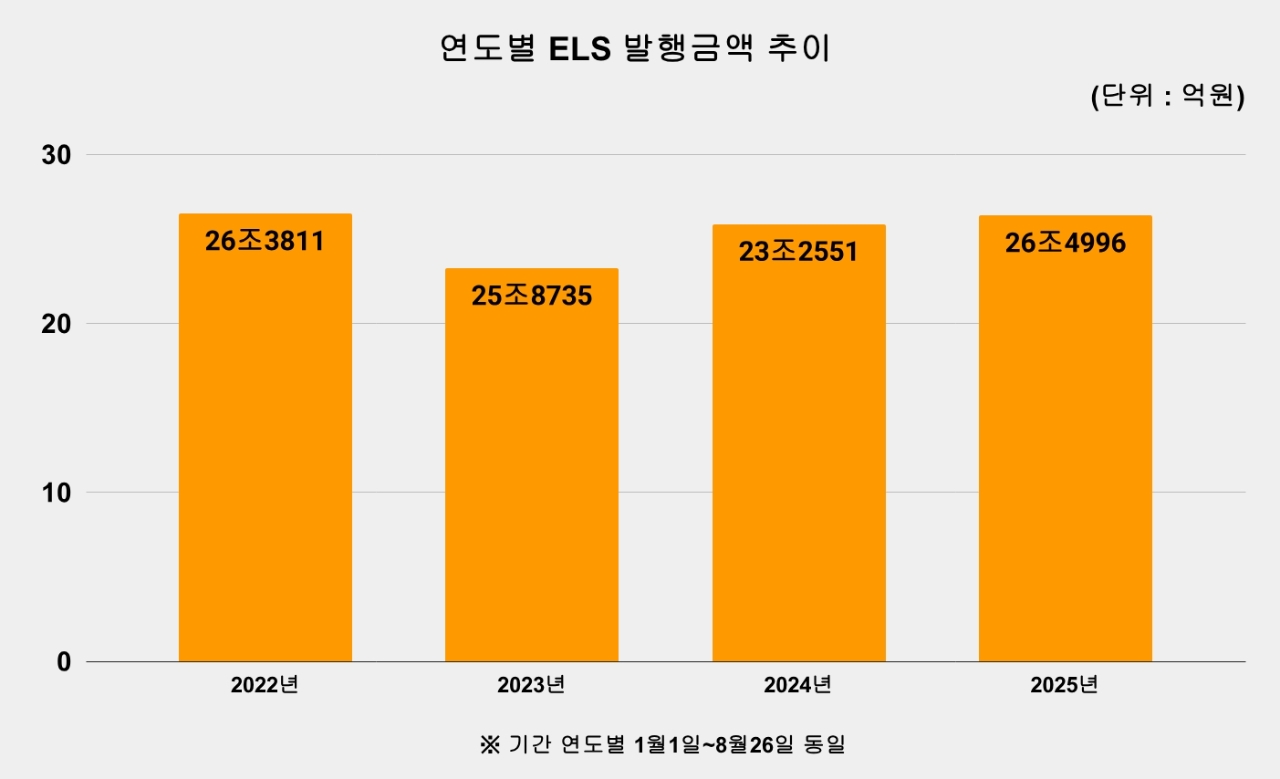

27일 한국예탁결제원에 따르면 올해 1월부터 이달 26일까지 국내 ELS(주가연계파생결합사채 포함) 발행 규모는 총 26조4996억 원으로 집계됐다. 지난해 같은 기간 23조2551억 원에서 13.95% 늘어난 수치다. 예탁원 관계자는 "증시가 단기 급등락을 반복하는 구간에서 예금·채권보다 높은 이자를 제공하는 구조적 상품 수요가 늘어난 결과"라고 설명했다.

증권사들은 투자자 성향에 맞춘 맞춤형 신상품을 잇달아 내놓으며 고객 확보에 사활을 걸고 있다. 키움증권은 코스피200, S&P500, 닛케이225 등 세 가지 주요 지수를 기초자산으로 한 '제3517회 키움ELS'를 출시했다. 세전 연 9.2% 수익률을 기대할 수 있는 구조로, 최근 개인투자자들 사이에서 높은 관심을 받고 있다. NH투자증권은 글로벌 빅테크 종목인 팔란티어와 브로드컴을 기초자산으로 매달 0.75%의 이자를 지급하는 월지급형 상품을 내놓았다. 단순 만기 일시 지급이 아닌 월 단위 현금흐름을 제공한다는 점에서 연금형 투자자 수요가 몰리고 있다.

특히 한화투자증권은 업계 최초로 월 단위 이표 지급 방식을 전통적인 지수연계 ELS에 접목시킨 상품을 출시하며 주목을 받았다. ELS 시장에서 '만기 일시 수익 실현'이라는 전형적인 틀을 깬 시도라는 점에서 의미가 크다. 한화투자증권 관계자는 "매달 안정적인 현금흐름을 원하는 투자자들을 겨냥해 새로운 구조를 개발했다"며 "지속적으로 상품 혁신을 이어갈 것"이라고 말했다. 증권업계는 한화의 도전을 계기로 다른 하우스들도 다양한 구조 혁신에 나설 가능성이 크다고 보고 있다.

ELS는 특정 주가지수나 개별 종목 가격을 기초자산으로 설계한 파생상품이다. 기초자산 가격이 사전에 지정한 범위 안에서 움직이면 약속한 이표(쿠폰) 수익을 지급한다. 판매 증권사는 고객에게서 받은 돈으로 채권을 매수하는 동시에 기초자산의 매도 선택권(풋옵션)을 내다 판다. 만기에 채권이자와 풋옵션 매도 프리미엄 일부를 투자자에게 돌려주는 형태가 일반적이다. 상품 구조상 기초자산이 다양하고, 기초자산의 변동성이 클수록 기대 수익률이 높다.

또한 은행권도 다시 ELS 판매 대열에 합류한다. 과거 홍콩H지수 급락 사태로 대규모 손실이 발생하면서 판매를 전면 중단했지만, 오는 9월 시행되는 '고난도 금융투자상품 가이드라인'에 맞춰 재개한다는 방침이다.

주요 시중은행들은 약 300개 거점 점포를 중심으로 제한적으로 상품을 취급할 계획이다. 증권사 중심으로 형성된 판매망이 은행 채널까지 확대되면 ELS 시장 규모는 한층 더 커질 전망이다.

다만 전문가들은 '고수익'이라는 장점 뒤에 숨어 있는 위험성에 주의를 당부한다. 특히 '녹인 배리어(knock-in barrier)' 조건에 따라 기초자산이 특정 구간 밑으로 하락할 경우 원금 손실이 발생할 수 있다.

지수를 기초로 한 상품보다 개별 종목 기반 상품의 수익률은 높지만, 변동성 확대에 따라 위험도 크게 증가한다. 2021년 홍콩H지수 급락 당시 국내 투자자들이 4조 원이 넘는 원금을 잃은 사례는 여전히 생생하다. 최근에도 테슬라 등 미국 빅테크 주가가 급락하자 작년 말과 올해 초 고점 구간에서 팔린 상품 상당수가 손실을 입었다.

이효섭 자본시장연구원 연구위원은 "ELS는 한때 중위험·중수익 상품으로 소개됐지만 실제로는 특정 상황에서 전액 손실이 가능한 고위험 구조"라며 "상품 구조를 충분히 이해하고 위험 감내 수준에 맞는 투자자만 접근해야 한다"고 강조했다.

ELS 발행액이 올해 28조 원에 육박하면서 시장이 다시 뜨거워지고 있다. 증권사들은 혁신적 구조를 내세우며 경쟁에 불을 붙였고, 은행권도 재진입을 앞두고 있다. 하지만 과거 사례가 보여주듯, 높은 수익률 뒤에는 상당한 리스크가 도사리고 있다. '삼천피' 국면에서 ELS가 다시 주목받고 있지만, 투자자들에겐 냉정한 판단과 신중한 선택이 무엇보다 필요하다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 테마 된서리에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025083005281706399be84d87674118221120199.jpg)

![[속보] 미국 PCE 물가 예상밖 "2.9% 폭발" 뉴욕증시 비트코인 " 연준 FOMC 금리인하 수정"](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025082921211902030906806b77b17520974140.jpg)

![[단독] 동성제약 정상화한다는 브랜드리팩터링…사업성 뻥튀기 의...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025083006150200613c35228d2f5175193150103.jpg)