;)

;)

이미지 확대보기

이미지 확대보기

한승한 SK증권 연구원은 28일 “마스가(MASGA) 프로젝트는 1500억달러라는 규모와 조선업 특성상 장기간의 설비투자 및 인력 수급, 그리고 서플라이 체인 확보가 우선시되어야 하는 점을 고려하면 최소 5년 이상의 조선업 상승 모멘텀이 될 것”이라며 “미국 중심의 해당 재료가 소멸될 시점에는 결국 과거 2차 슈퍼사이클 시기에 대규모 발주된 선대들의 친환경 및 노후선대 교체 수요가 만드는 상선사이클이 다시 도래할 수밖에 없다”고 짚었다.

아울러 “중장기적 관점에서 조선업 접근이 필요하며, 비중 확대 의견을 유지한다”고 강조했다. 최선호주는 HD현대중공업, HD현대미포, 차선호주로 한화오션을 제시했다.

이미지 확대보기

이미지 확대보기

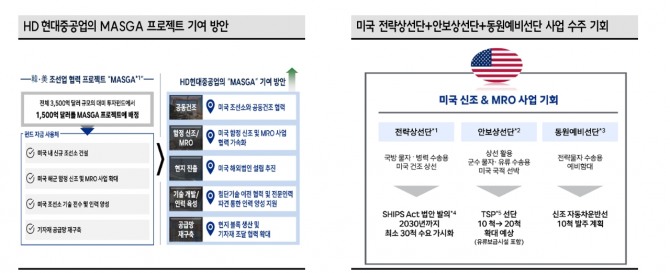

HD현대중공업은 MASGA 펀드 자금을 활용해 미국 내 신규 조선소 건설 등 다양한 형태로 프로젝트 참여를 확대한다. 동시에 HD현대중공업이 HD현대미포를 흡수합병해 존속법인으로 재탄생한다. 이번 합병은 HD현대중공업이 HD현대미포의 중소형 야드를 적극 활용해 국내외 함정 건조를 통한 방산 매출 성장에 박차를 가하겠다는 계획이다.

한 연구원은 "HD현대중공업 역량에 더해 HD현대미포 야드의 효율성을 최대화해 2035년까지 방산 매출 10조원 달성을 목표로 하고 있다"면서 “HD현대중공업-미포 합병은 미국 함정 및 MRO 건조에 적합한 인프라 결합으로, 효율성 극대화가 기대된다”고 평가했다.

한화그룹도 MASGA 프로젝트에 적극적으로 뛰어들었다. 최근 50억달러(7조원) 규모로 미국 필라델피아 한화필리조선소에 추가 투자를 발표했다. 한화오션은 미국 선사 법인인 한화쉬핑을 통해 존스법(Jones Act) 적용 MR탱커 10척과 LNG 운반선 1척을 추가 발주했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.