;)

;)

;)

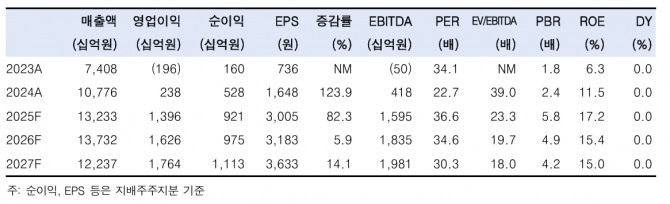

이미지 확대보기

이미지 확대보기

강경태 한국투자증권 연구원은 "한화오션의 적정 기업가치 산정에 ‘마스가’를 통해 미국 상선 시장으로 창출할 수 있는 가치 모두를 영업가치로 반영했다"며 “적정 기업가치는 본업가치 16조 7000억원에 미국 해군 함정 신조 시장 진출 가치 13조 3000억원, 마스가 가치 11조 5000억을 더하고 순차입금을 차감해서 산출했다”고 분석햇다.

아울러 “한화 필리 조선소의 기업가치를 계산해서 한화오션의 지분율만큼 지분가치에 더했던 기존의 방식에서, 마스가를 통해 미국 상선 시장으로 창출할 수 있는 가치 모두를 영업가치로 붙였다”고 덧붙였다.

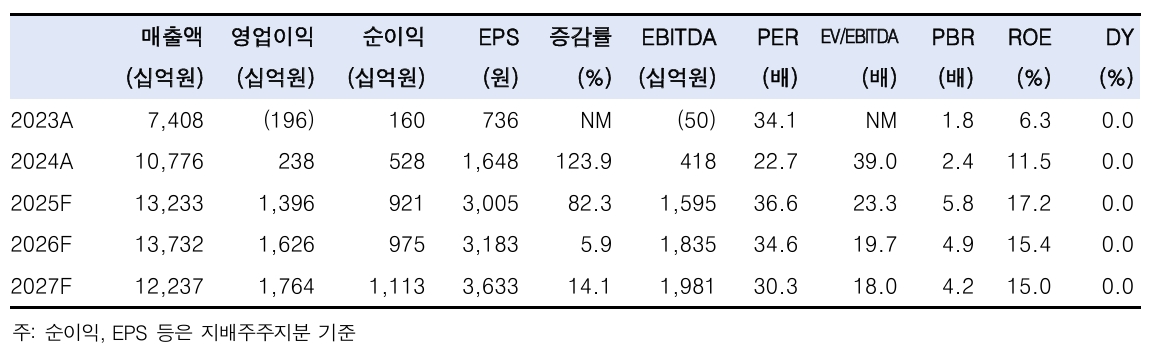

이미지 확대보기

이미지 확대보기

한화오션이 동부 연안의 조선소를 추가로 인수할 수 있는 가능성이 있다. 이에 강 연구원은 “호주 정부의 으름장으로 인해, Austal 지분을 추가로 취득하는 절차가 난항을 겪고 있기 때문”이라며 “아직 무산됐다고 볼 수 없고, 최대주주로 올라선 이후 호주 핸더스 야드의 시설과 인력이 모두 사라져도 Austal USA 지배권은 남아있다”고 판단했다.

또 “그러나 미국에 야드 2군데를 확보하고자 했던 한화 그룹의 기존 목표에 불확실성이 생겼다는 점을 감안하면, 여러 대안을 마련해서 상황에 맞게 대응할 것”이라며 “마스가 거점인 한화 필리 조선소와의 시너지를 위해 동부 연안에 위치한 조선소 1~2군데를 인수하는 것이 유력하며, Austal USA와 같이 미 해군 함정 신조와 MRO 라이센스를 가진 야드 위주로 검토할 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.