;)

;)

이미지 확대보기

이미지 확대보기

김명주 한국투자증권 연구원은 “3분기 부진을 기록한 지누스의 실적은 4분기부터는 회복세를 보이고, 현대백화점의 본업은 양호할 것”이라며 “내년 백화점 산업은 올해 보다 양호할 전망"이라고 내다봤다.

아울러 "면세산업 또한 다운사이드보다는 업사이드 리스크가 큰 상황이다"면서 "이러한 환경을 고려 시 3분기 지누스의 부진한 실적을 양호한 본업 실적이 상쇄할 걸로 전망한다”고 덧붙였다.

2025년 3분기 연결기준 현대백화점의 매출은 9853억원(전년 동기 대비 5.0%↓), 영업이익은 728억원(12.7%↑)을 기록해 영업이익이 시장 기대치를 9.7% 하회할 전망이라고 봤다.

이미지 확대보기

이미지 확대보기

김 연구원은 “본업인 백화점과 면세점 산업은 시장 예상처럼 양호하나 지누스의 부진으로 영업이익이 시장 기대에 미치지 못할 것”이라며 “미국의 상호 관세 부과 후 지누스는 고객사들과 협상에 나섰고, 한 곳과의 협상이 예상보다 늦어지면서 매출이 부진했다"고 분석했다.

또 "프로모션비 지출이 컸던 걸로 추정되며 이에 3분기 영업이익이 27억원(77.1%↓) 수준에 그칠 것”이라며 “자회사는 부진했지만 본업인 백화점과 면세점은 매우 양호하다"고 짚었다.

백화점의 영업이익은 전년동기대비 10% 증가한 785억원을, 면세점은 15억원을 기록할 걸로 예상했다.

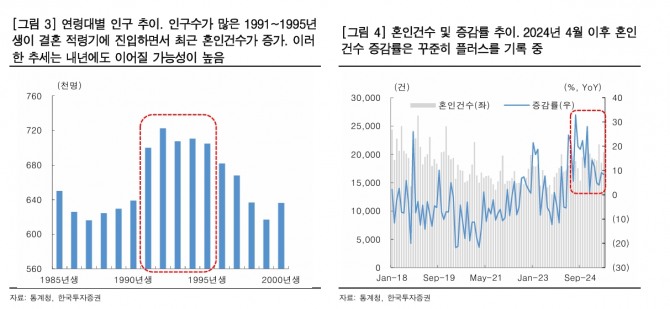

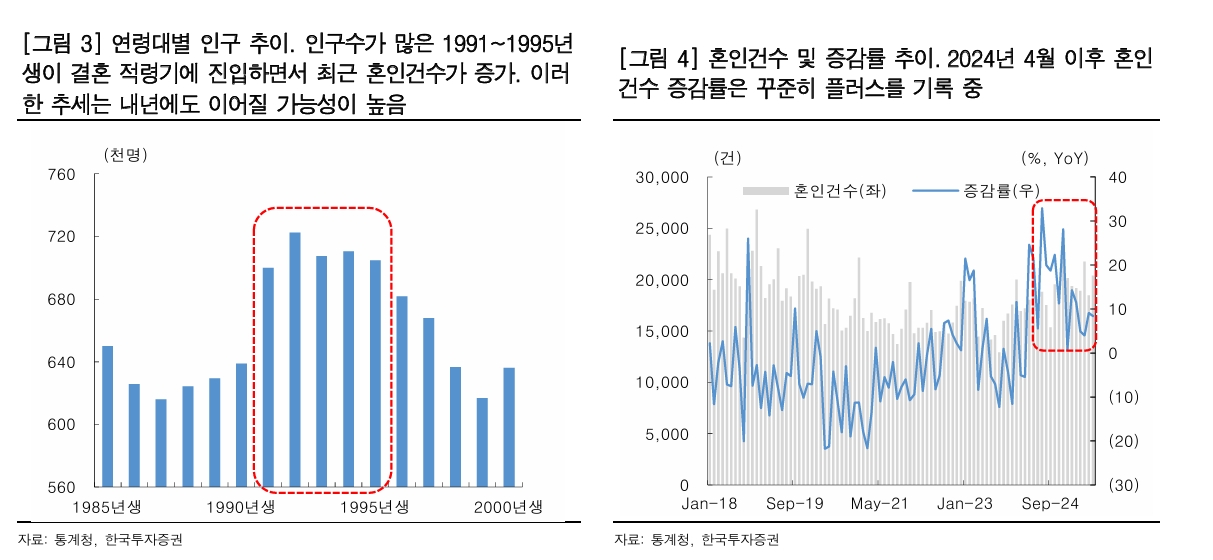

올해 7월부터 이어져온 백화점 산업의 반등세는 내년에도 이어질 전망이다. 상대적으로 인구가 많은 1991년~1995년생들이 결혼 적령기에 진입하면서 올해 들어 혼인건수와 출생아수가 반등세를 보이고 있다.

김 연구원은 “이러한 추세는 내년에도 이어질 가능성이 높고, 한국을 방문하는 외국인 관광객의 증가 추세 또한 매우 양호하다"면서 "이를 고려 시 올해 3분기부터 반등세를 보인 백화점 산업의 흐름은 내년에도 양호할 것이며 이는 현대백화점한테 긍정적”이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.