;)

;)

이미지 확대보기

이미지 확대보기

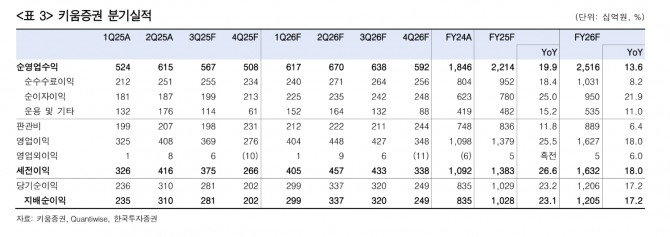

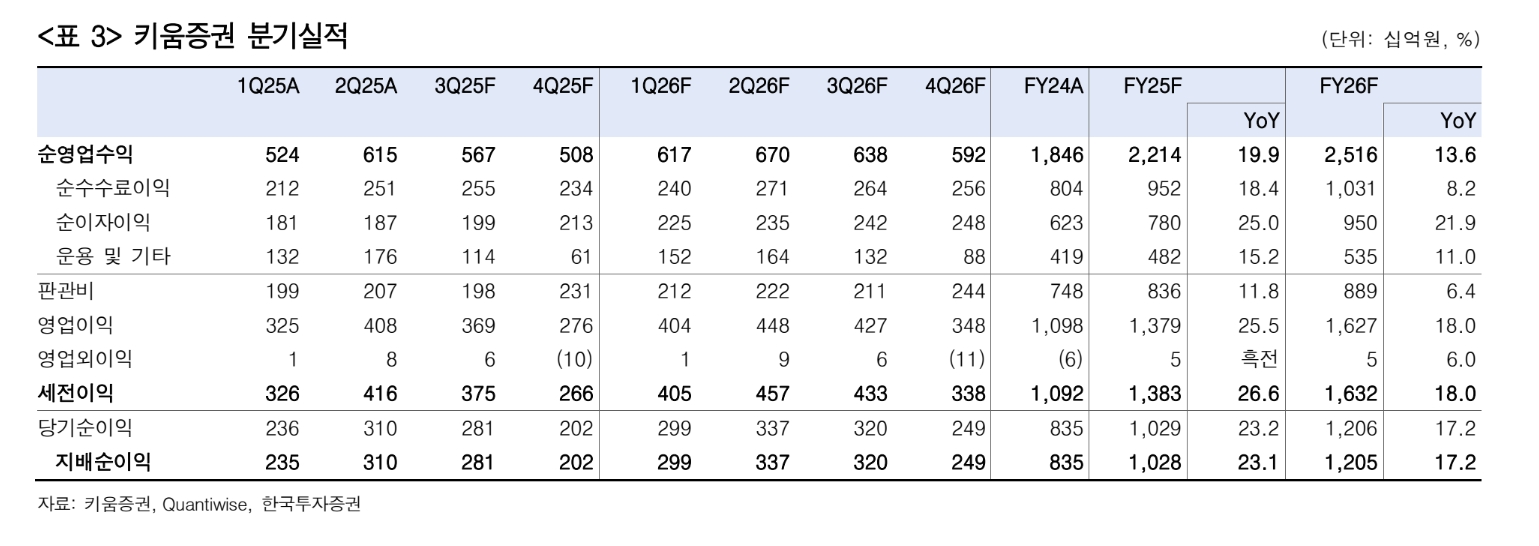

백두산 한국투자증권 연구원은 "올해 3분기 키움증권의 지배 순이익이 2806억원으로 시장 예상치에 부합할 것"이라며 "부문별로는 국내 주식 수수료 수익이 962억원으로, 전 분기 대비 6% 증가할 전망"이라고 분석했다.

국내 주식 일평균 거래대금이 25조8000억원으로 같은 기간 9% 증가했으나, 대형주 위주로 약정대금이 늘면서 키움증권의 약정 점유율이 18.2%로 2.1%포인트 하락했다.

해외주식 수수료 수익은 745억원으로 4% 늘어나고, 투자은행(IB) 수수료는 기저 효과로 인해 6% 감소한 737억원을 기록할 것으로 보인다.

이미지 확대보기

이미지 확대보기

백 연구원은 “신용공여와 예탁금 손익이 증시 호황을 바탕으로 각각 14% 늘어나며 이자손익은 이 기간 6% 늘어난 1866억원으로 추정된다”며 “전 분기 대비 채권 운용은 부진하지만, 세일즈 앤 트레이딩(S&T) 부문과 주식 운용 관련 투자 운용 부문이 호실적을 기록할 것”이라고 짚었다.

아울러 “내달 4일부터 재개되는 미국 주간거래와 국내 증시 호황으로 인한 국내 주식 브로커리지 수수료 및 이자수익, 운용 손익 부문 확대로 실적 확대가 예상된다”며 “오버행 잔여 물량은 오는 31일 상장 기준 67만주로, 발행 주식 수 대비 2.5%에 불과하다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 삼성전자, 1분기 영업익 57조2000억원 '어닝 서프라이즈'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031308530907116ea14faf6f510625224986.jpg)