;)

;)

이미지 확대보기

이미지 확대보기

한유정 한화투자증권 연구원은 “삼양식품 수출은 견조한 증가세를 보이고 있는 것으로 파악된다"면서 "미국 주요 채널 중 90% 이상의 입점율을 기록 중인 채널은 월마트가 유일하며, 중국 2선 이하 도시의 평균 침투율은 30% 미만으로 파악된다”고 분석했다.

또한 “글로벌 식음 프랜차이즈 기업과의 콜라보 확대로 불닭(Buldak) 브랜드 인지도 향상 및 소스 실적 기여 확대도 본격화될 것으로 기대한다”고 부연했다.

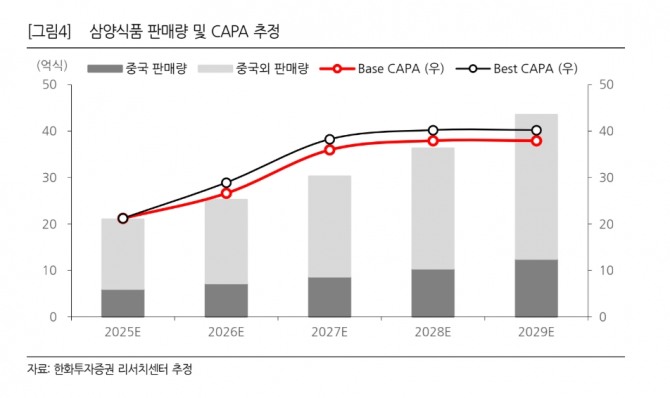

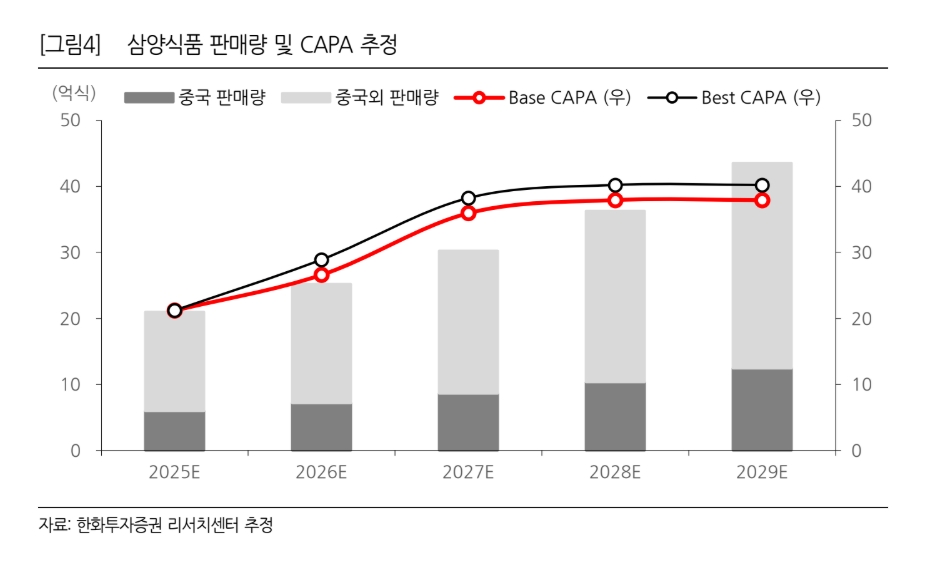

이미지 확대보기

이미지 확대보기

2026년은 밀양 2공장 가동 효과가 온기 반영 되는 해라고 판단했다. 한 연구원은 "2026년 삼양식품의 예상 CAPA(생산능력)는 물량 기준 27억식, 금액 기준 2.9조원(ASP 1100원 가정)”이라며 “CAPA는 물량 기준 29억식, 금액 기준 3.2조원까지도 확대 가능할 것"이라고 추정했다.

참고로 2023년 이후 11개 분기 중 7개 분기 매출이 시장 기대치를 5% 이상 상회하는 서프라이즈를 기록했다.

한 연구원은 “2025년 중국 판매량은 6억식, 향후 연간 판매량 20% 증가 가정 시 2028년은 10억식을 초과(MS 4~5%)할 것"이라며 "2027년 1월에 완공될 중국 신공장은 가동 첫 해부터 전체 라인 2교대 생산 개시, 2028년 이후는 공급 부족 가능성이 높다”고 내다봤다.

이어 “한국도 마찬가지로 중국 신공장 완공 후 중국 수출분이 중국 공장으로 전부 이관돼도 중국 외 지역에서의 연간 판매량이 20%씩 증가한다면 한국 공장도 2029년부터는 공급 부족 가능성이 높다”며 “지난 자사주 처분을 추가 증설을 위한 재원 확보 목적으로 보는 근거다. 단기 실적에 대한 우려는 과도하며 중장기 실적 상향의 여지가 높다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)