;)

;)

이미지 확대보기

이미지 확대보기

박세웅 삼성증권 연구원은 “기업가치 제고 계획을 감안해 NAV 대비 시가총액 반영률을 기존보다 높게 적용했다”며 “이번 기업가치 제고 공시를 통해 주주환원의 예측 가능성이 증가했으며, 이에 따라 지주회사 주가의 자회사 가치 반영률이 올라갈 것이라 예상되기 때문이다”고 설명했다.

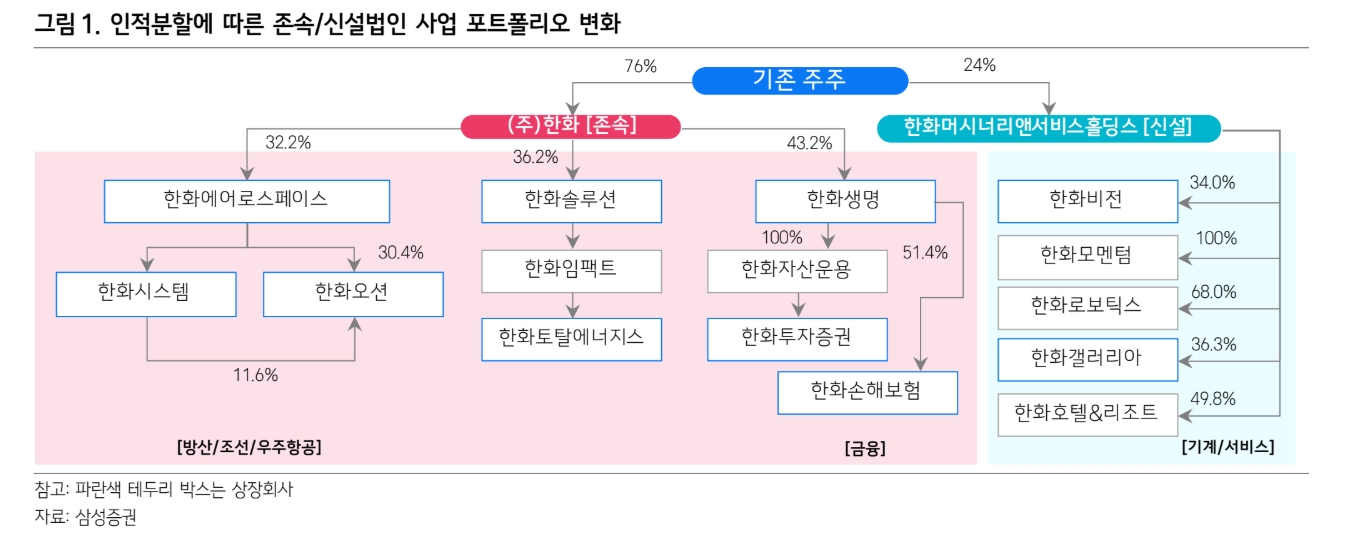

한화는 인적분할을 통해 존속법인 한화와 신설법인 ‘한화머시너리앤서비스홀딩스’로 분리된다. 존속법인은 방산·조선·에너지·금융을, 신설법인은 기계·서비스 부문을 담당한다. 이번 분할의 목적은 사업 포트폴리오 효율성 제고와 복합기업 할인 해소라고 박 연구원은 평가했다.

이미지 확대보기

이미지 확대보기

존속법인의 주주가치 제고 계획이 핵심 포인트로 꼽았다. 박 연구원은 “존속법인은 향후 5년간 매출 연평균 성장률(CAGR) 10%, 2030년 ROE 12% 달성을 목표로 제시했고, 보유 자사주 전량 소각과 최소 주당배당금(DPS) 1000원 보장을 약속했다”며 “주주환원의 예측 가능성이 높아지면서 지주사 주주가 체감하는 수익률이 개선될 것”이라고 분석했다.

또한 “분할 이후에도 브랜드 로열티와 자회사 배당금 수익은 존속법인이 그대로 확보한다”며 “현금흐름 훼손 없이 주주환원 정책이 강화되는 구조로, 그동안 한화에 적용되던 과도한 지주사 디스카운트가 완화될 여지가 크다”고 부연했다.

신설법인에 대해서는 자본 정책의 지속 가능성이 관건이라고 짚었다. 박 연구원은 “신설법인은 향후 5년간 4조7000억원의 투자 계획과 첫 해 DPS 1000원을 제시했지만, 재원 마련과 배당 지속성에 대한 추가적인 가시성이 필요하다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.