;)

;)

;)

대신증권, 목표주가 17만원으로 상향…4분기 깜짝 실적에 '상품력 회복' 확인

이미지 확대보기

이미지 확대보기

대신증권은 11일 보고서를 통해 BGF리테일에 대한 투자의견 '매수(BUY)'를 유지하고, 목표주가를 기존 대비 13% 상향한 170,000원으로 제시했다.

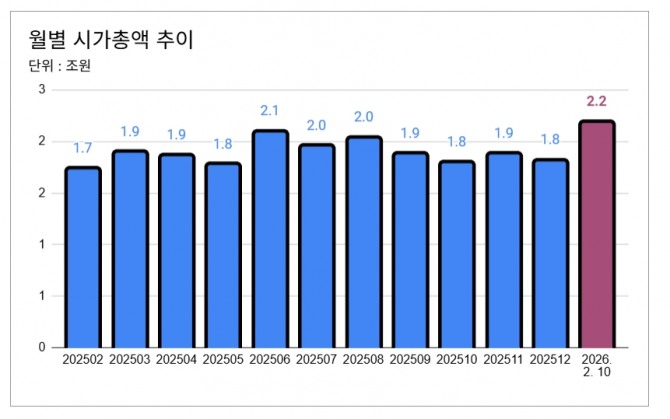

현편, 지난 10일 한국거래소에 따르면, BGF리테일 주가는 2.35%(2900원) 상승한 12만6200원에 거래를 마감했다.

종가 기준 시가총액은 2조1812억원 이다. 전날 하루동안 501억원 증가했다. 이 종목의 52주 최고가는 12만9800원이며, 52주 최저가는 9만8500원 이다.

■ 4분기 실적, 시장 기대치 웃돌아

BGF리테일의 2025년 4분기 잠정 매출액은 2조 2923억 원(전년 대비 +3%), 영업이익은 642억 원(전년 대비 +24%)을 기록했다. 이는 시장 컨센서스(영업이익 580억 원 수준)를 크게 상회하는 '어닝 서프라이즈'급 실적이다.

가장 고무적인 부분은 편의점의 기초 체력을 의미하는 '기존점 성장률'이다. 2025년 1~3분기 내내 마이너스(-)를 기록했던 기존점 성장률이 4분기에 +0.4%로 반등했다. 특히 일반 상품의 성장률이 +0.8%를 기록하며 담배(-0.3%)의 부진을 씻어냈다. 유정현 대신증권 연구원은 "두바이 초콜릿 등 이른바 '두쫀쿠' 시리즈를 비롯한 일반 상품 매출이 살아나며 점당 매출액이 회복됐고, 효율적인 판관비 통제가 시너지를 냈다"고 분석했다.

■ '양보다 질'...2026년, 점포 구조조정 효과 본격화

지난 2년간 편의점 업계는 수익성이 낮은 점포를 과감히 정리하는 스크랩(Scrap) 작업을 진행해 왔다. 유 연구원은 "2024년 3~4위 업체 위주였던 폐점이 2025년에는 1~2위 업체까지 확산되며 구조조정이 마무리 단계에 접어들었다"며 "2026년에는 구조조정 효과와 상품력 강화가 맞물리며 매출과 마진이 동시에 개선되는 '영업 레버리지' 효과가 극대화될 것"이라고 전망했다.

■ '유통주 내 저평가 매력…상승 여력 충분'

그동안 BGF리테일은 유통 업종 내에서 상대적으로 주가 흐름이 부진(Underperform)했다. 하지만 4분기 실적을 통해 확인된 체질 개선 신호는 투자 심리를 자극하기에 충분해 보인다.

투자자 입장에서 주목해야 할 핵심 지표인 자기자본이익률(ROE)은 2026년 16.9%로 개선될 것으로 전망되며, 주가수익비율(PER) 역시 8.1배 수준으로 낮아져 밸류에이션 매력이 높다.

편의점은 이제 단순한 소매점이 아닌 '트렌드 창구'가 됐다. CU가 보여준 상품 기획력(PB상품 등)이 실제 점당 매출 증가로 증명되고 있다는 점은, 향후 주가 상승의 가장 확실한 동력이 될 것이다.

장기영 글로벌이코노믹 기자 kyjangmon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.