;)

;)

이미지 확대보기

이미지 확대보기

주영훈 NH투자증권 연구원은 “2025년 상반기를 저점으로 점진적인 실적 회복세가 확인되고 있으며 이러한 추세는 2026년에도 지속될 가능성이 높다"면서 "실적 개선에 따른 기업가치 상승 가능할 것”이라며 전망했다.

이미지 확대보기

이미지 확대보기

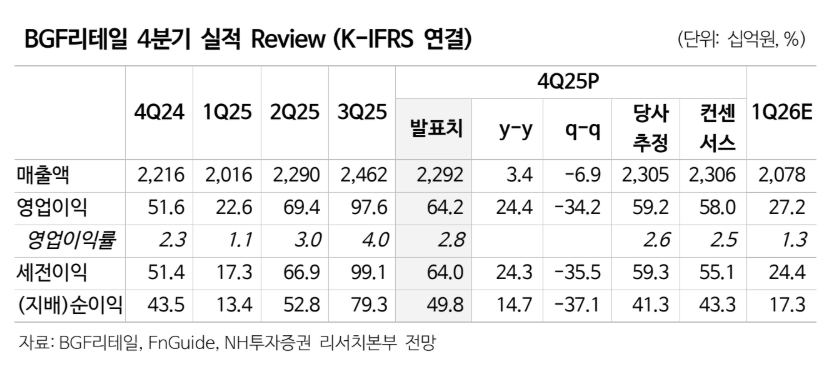

지난해 4분기 BGF리테일의 연결기준 매출은 2조2923억원, 영업이익은 642억원으로 전년 동기 대비 각각 3.4%, 24.4% 증가했다. 컨센서스(시장 전망치)를 상회하는 수준이다. 주 연구원은 “명절 상여금 회계처리 변경에 따른 일회성 비용이 약 50억원 반영된 만큼 영업성과는 이보다 좋았던 것으로 판단한다”고 평가했다.

아울러 “상반기 동일점 매출이 감소했던 점을 고려할 때 회복 추세가 나타나고 있다고 판단한다”며 “1분기 동일점 매출 성장률은 4분기 대비 높은 것으로 추정되는 만큼 기대감을 가져볼 만하다”고 덧붙였다.

마진율이 낮은 담배 비중이 하락함에 따라 평균상품이익률이 0.1%포인트 개선됐다. 이에 주 연구원은 “자회사들의 영업이익 또한 전반적으로 상승한 점이 연결실적 개선을 이끈 요인”이라고 강조했다.

올해 점포 순증 목표는 300개(개점 1300개, 폐점 1000개)다. 주 연구원은 “우량점 중심의 점포 순증을 통해 편의점 산업 내 시장점유율을 지속적으로 끌어올릴 전망”이라며 “편의점 산업이 성숙기에 진입한 만큼 과거와 같은 높은 성장률 및 밸류에이션을 기대하기는 어렵지만 이를 감안해도 현재 주가는 PER 10.4배(2026년 당사 추정치 기준) 수준에 불과해 과도한 저평가 상태로 판단한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.