;)

;)

이미지 확대보기

이미지 확대보기

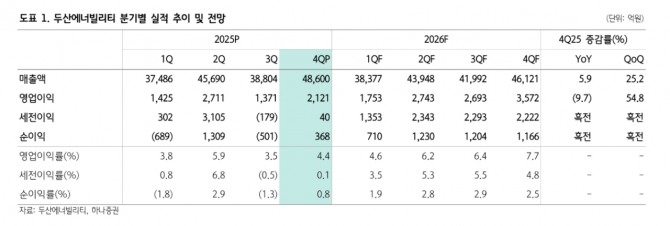

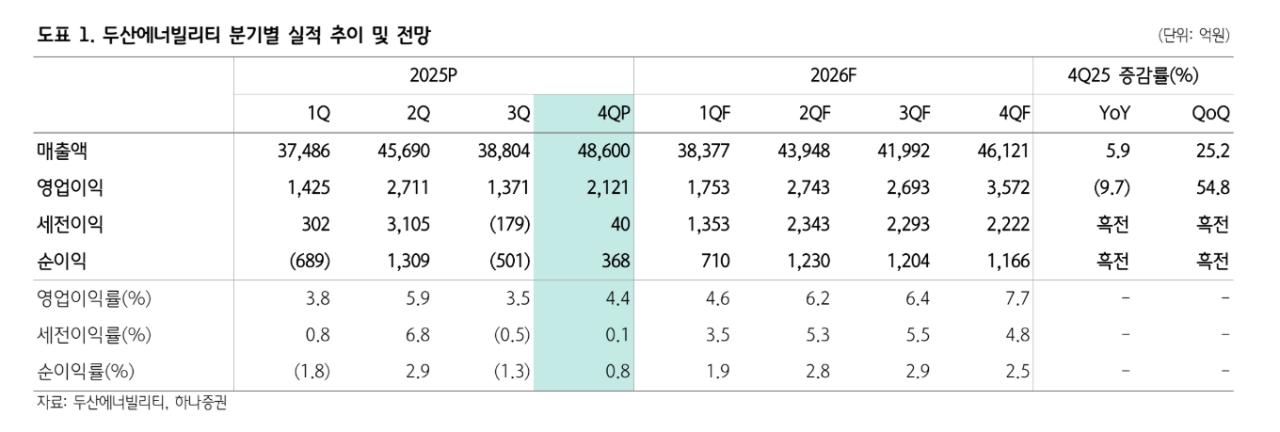

유재선 하나증권 연구원은 “4분기 실적은 연결 자회사 실적 기여도 감소 영향으로 컨센서스를 하회했지만 에너빌리티 부문은 네 자리수 이익을 기록했다”고 설명했다.

4분기 연결 매출액은 4조9000억원으로 전년 동기 대비 5.9% 증가했다. 영업이익은 2121억원으로 전년 대비 9.7% 감소했다. 유 연구원은 “두산밥캣은 1083억원으로 56.4% 감소했고, 두산퓨얼셀은 766억원 적자로 전환했다”며 “반면 에너빌리티 부문 영업이익은 1679억원으로 166.5% 증가했다”고 분석했다. 자회사 기여도 하락에도 에너빌리티 부문 개선으로 전사 영업이익률은 4.4%를 기록했다.

이미지 확대보기

이미지 확대보기

수주는 뚜렷한 회복세를 보였다. 유 연구원은 “4분기 에너빌리티 부문 신규 수주는 9조3377억원으로 전분기 대비 471.8% 증가했다”며 “체코 두코바니 원전, 북미 가스터빈, 복합 EPC 수주가 반영됐다”고 짚었다. 수주잔고는 23조원으로 전분기 대비 43.5% 늘었다.

에너빌리티 부문 매출액은 7조3811억원, 영업이익 3959억원, 신규 수주 13조3214억원을 목표로 제시했다. 에너빌리티 부문 마진은 2025년 3.8%에서 2026년 5.4%, 2030년 9.9%까지 개선을 제시했다.

유 연구원은 "체코 원전 등 대형 원전 및 소형모듈원전(SMR) 매출 본격화와 가스터빈 기자재·장기 서비스 매출 증가가 반영된 수치”라며 “단기 실적 변동성보다는 원전·가스터빈 중심의 수주 확대와 성장사업 비중 상승에 따른 중장기 이익 체력 개선에 주목할 필요가 있다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 다우·S&P500 상승, 나스닥 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026021402091400529be84d87674118221120199.jpg)