;)

;)

이미지 확대보기

이미지 확대보기

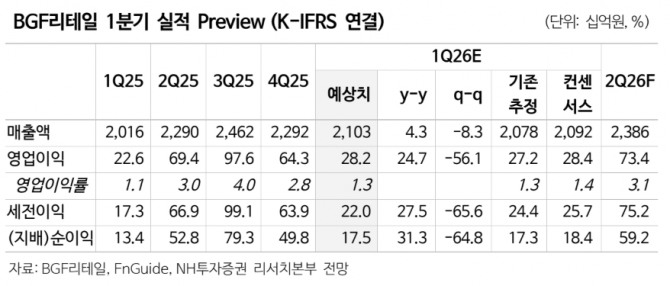

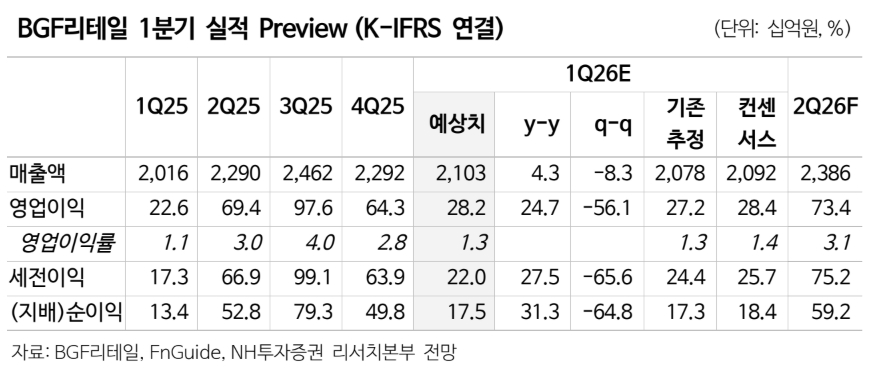

김명주 한국투자증권 연구원은 "BGF리테일이 올해 기존 편의점 점포들의 매출 증가로 시장 기대치에 부합하는 실적을 달성할 것"이라고 전망했다. BGF리테일은 편의점 'CU'를 운영하고 있다.

이미지 확대보기

이미지 확대보기

김 연구원은 "지난해 1분기에는 추운 날씨가 이어진 데다 기존 편의점 점포들의 매출 실적이 좋지 않았으나, 올해 1분기에는 두 조건 모두 양호해졌기 때문"이라며 "작년 1분기에는 추운 날씨와 기존 점포들의 부진한 신장 때문에 상품 이익률이 크게 하락했다"고 설명했다.

또한 "올해 1분기에는 양호한 기존 점포들의 신장 덕분에 상품 이익률이 다시 정상적인 수준으로 회복한 것으로 추정한다"고 덧붙였다.

정부의 경기 회복 정책도 기존 점포들의 매출 증가 동력으로 제시했다. 김 연구원은 "경기 회복을 위한 정부의 노력 등 덕분에 올해 내수 소비가 회복세를 보인다"며 "BGF리테일의 기존 점포의 전년 동기 대비 신장도 2%대로 지난 4분기보다 개선될 전망"이라고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.