;)

;)

;)

이미지 확대보기

이미지 확대보기

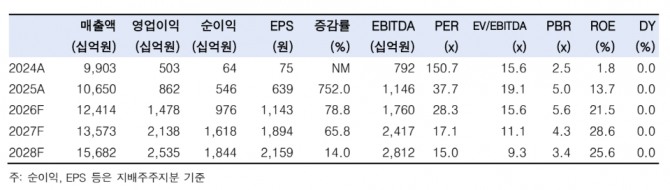

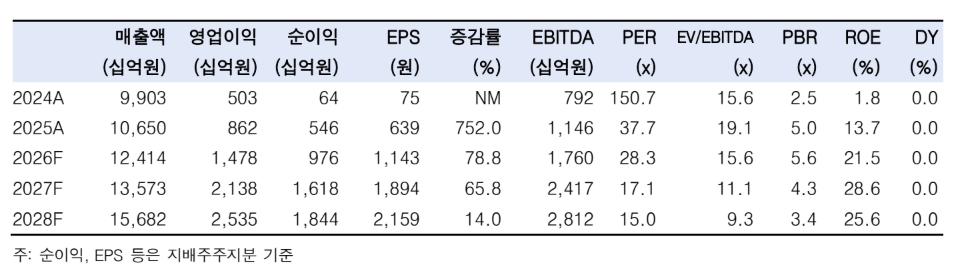

황현정 한국투자증권 연구원은 “한미 조선 협력 프로젝트 ‘마스가’와 해양 플랜트 확장성에 가치를 부여했다”며 "목표주가는 적정 기업가치 36조 8746억 원을 유통주식수로 나눠 계산했다"고 설명했다.

황현정 연구원은 “3년 선행 P/E(주가수익비율) 20배는 경쟁사이자 해양 방산에 특화된 한화오션에 적용하는 멀티플”이라면서 “미국 군수지원함 건조와 유지·보수·정비(MRO) 사업에 진출한 삼성중공업에 해당 배수를 할인없이 적용했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

올해 1분기 삼성중공업의 저조한 실적에 대해서는 그는 예상 성과급 회계 처리 방식 변경에 따른 영향이라고 해석했다. 삼성중공업의 1분기 연결 매출액은 2조 9023억 원, 영업이익은 2731억원으로 전년 동기 대비 각각 16.4%, 121.9% 증가했다. 컨센서스와 비교해 매출액은 부합, 영업이익은 19.7% 밑도는 수준이다.

황 연구원은 “상선 매출 믹스는 개선됐다”면서 “한국투자증권 선표모델에 따라 선종별 상선 매출 믹스를 추정하면 액화천연가스(LNG) 운반선 비중은 2025년 4분기(73.7%)를 고점으로 2027년 2분기(47.3%)까지 매 분기마다 감소한다”고 내다봤다.

그는 “다행인 점은 LNG 운반선을 비롯한 선종별 평균매출선가(ASP)가 꾸준히 상승하고 있다는 것”이라면서 “팍스오션과 2도크 가동에 따른 상선 매출액 증가, 빈티지 믹스의 지속적인 개선에 따라 2분기 실적은 크게 도약할 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.