;)

;)

;)

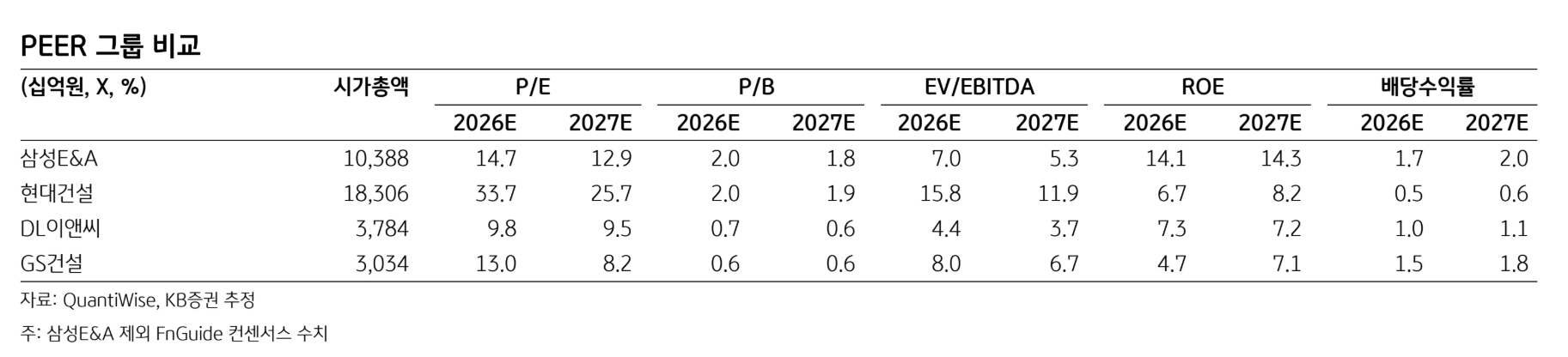

이미지 확대보기

이미지 확대보기

장문준 KB증권 연구원은 “삼성E&A는 연간 가이던스 12조원 대비 1분기에만 약 40%를 확보했다”며 “연간 최소 15조5000억원 달성이 가능할 것”이라고 내다봤다. 이는 과거 최대치였던 2024년 (14조4000억원), 2012년(13조1000억원)을 상회하는 수준이다.

정 연구원은 “관계사 설비투자(CAPEX) 사이클 재개에 따른 발주 증가, 에너지 안보 기조 강화에 따른 글로벌 플랜트 발주 가속, 전쟁 피해 복구에 따른 중동 발주 수요가 동시에 작동한다”며 “인공지능(AI) 인프라 수요와 에너지 안보 강화 흐름 속에 공기(工期)의 가치는 높아진다”고 분석했다.

이미지 확대보기

이미지 확대보기

발주처가 가장 민감한 변수는 ‘시간’이다. 삼성E&A는 이를 구조적으로 통제할 수 있는 설계·조달·시공(EPC) 업체로 진화해왔다.

정 연구원은 “현장 작업 최소화를 위해 모듈러 적용을 최대화하고 그 전제인 조기 설계 확정을 위해서 FEED-to-EPC 구조와 AI·디지털 설계 자동화에 누적 투자해왔다”며 "설계 강화 → 모듈러 극대화 → 공기 단축 → 반복 수주의 선순환 구조가 마련됐다"고 설명했다.

또한 “높은 매출총이익률이 유지되고 있음에도 불구하고 수의 및 제한경쟁 형태의 수주 혹은 입찰 참여가 증가하고 있다”며 “과거 삼성E&A가 경쟁에서 이기는 기업이었다면 이제는 스스로 경쟁 강도 자체를 낮출 수 있는 위치로 올라섰다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.