;)

;)

이미지 확대보기

이미지 확대보기

KB증권은 19일 LG이노텍에 대해 반도체와 유사한 장기공급계약(LTA) 구조가 기판 사업에 도입되면서 실적 가시성이 크게 높아질 것이라고 밝혔다. KB증권은 목표주가를 기존보다 26% 상향한 120만 원으로 상향 조정했다. 이는 증권가에서 가장 높은 목표주가다. NH투자증권은 AI데이터센터 기판 부족에 다른 수혜 확대를 이유로 목표주가 100만 원을 SK증권은 패키지 기판 부문의 독점적 경쟁력과 압도적 마진율을 이유로 역시 100만 원을 제시했다.

다수의 빅테크 고객사가 메모리 반도체 계약 구조와 유사한 대규모 선수금 지급과 위약금 조항을 포함한 장기공급계약을 LG이노텍 기판 사업에 제시하고 있는 것으로 알려졌다.

김동원 KB증권 리서치본부장은 “2030년까지 이어지는 장기공급계약은 파운드리 사업 모델에 준하는 수주형 생산 체계 전환을 의미한다”고 평가하고 "메모리 반도체 산업에서 나타난 구조적 변화와 유사한 흐름”이라고 진단했다.

김 연구원은 LG이노텍의 2026년과 2027년 영업이익 추정치를 각각 1조2000억 원, 1조5000억 원으로 상향 조정했다. 순이익 추정치도 각각 8844억 원, 1조2000억 원으로 높였다.

이미지 확대보기

이미지 확대보기

기판 사업 매출 비중은 전사 기준 8% 수준에 불과하지만 영업이익 기여도는 2024년 11%에서 2025년 19%, 2026년 21%, 2027년 30%까지 가파르게 상승할 것으로 내다봤다. AI 데이터센터 고객사를 중심으로 기존 대비 판매단가가 50% 이상 높은 고부가 기판 수요가 폭발적으로 확대되고 있다.

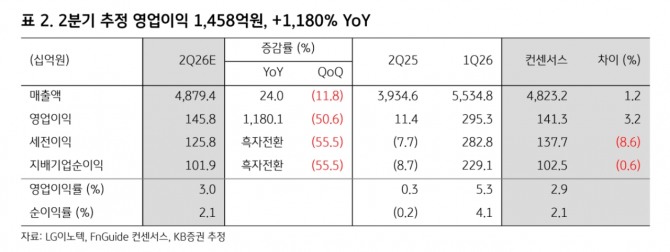

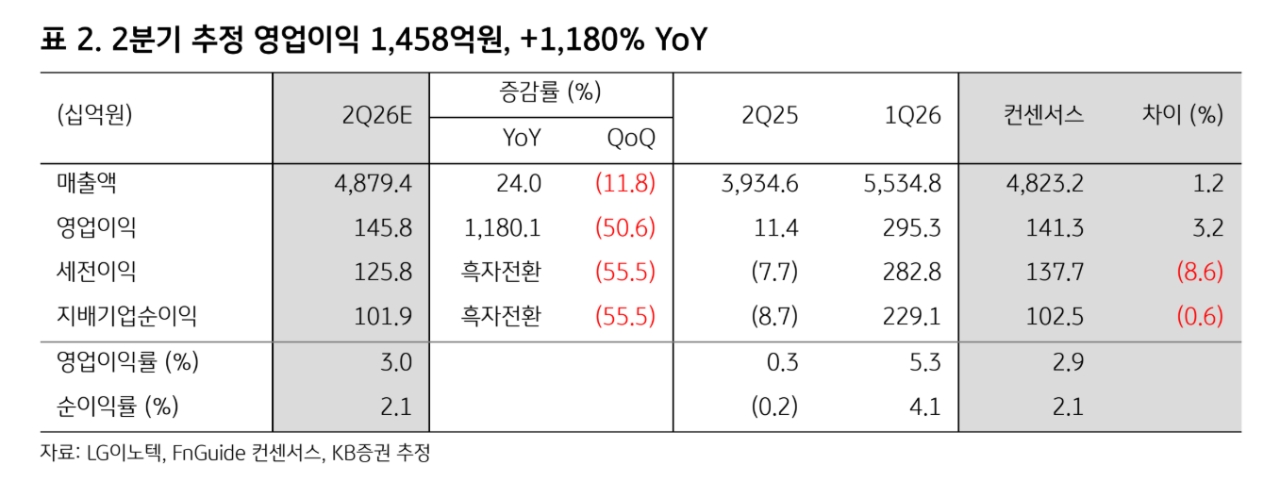

한편, LG이노텍은 올해 1분기에 매출 5조 6348억 원, 영업이익 2953억 원을 올렸다. 전년 동기와 견줘 매출액은 11.1%,영업이익 136% 급증했다. KB증권은 올해 2분기에는 매출액 4조 8794억 원, 영업이익 1458억 원을 거둘 것으로 예상한다. 매출액은 전년 동기 대비 24% 늘고 영업이익은 1180.1% 폭증할 것으로 예상한 것이다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.