;)

;)

;)

이미지 확대보기

이미지 확대보기

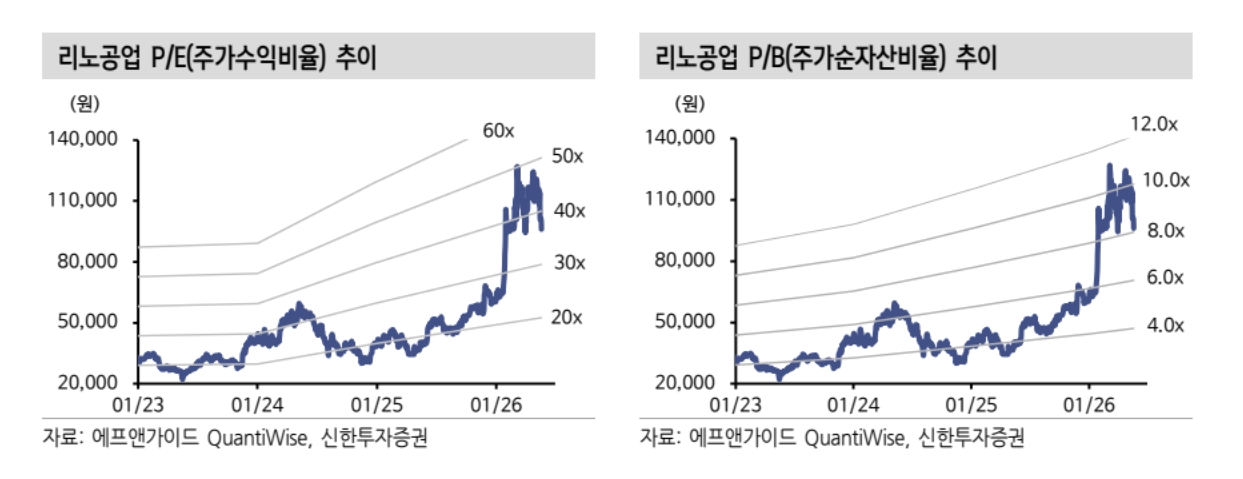

리노공업은 인공지능( AI), 반도체 후공정 테스트 단계에 반드시 필요한 소모성 부품을 개발, 생산하는 코스닥 상장 기업이다.

1분기 영업이익은 473억 원으로 전년 동기 대비 35% 늘었다. 제품별 매출액은 리노소켓이 33%, 리노핀이 21% 각각 증가했다. 영업이익률은 47.4%로 전년 대비 2.8%포인트 개선됐다.

오강호 신한투자증권 연구원은 “수량 증가와 가격 상승이 동시에 이루어진 점이 특징”이라면서 “수요가 공급을 초과하는 공급자 우위 시장이 지속될 전망”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

2026년 영업이익률은 49.6%까지 오를 것으로 예측했다. 오 연구원은 “최근 반도체 가격 상승에 따른 IT수요 둔화 우려 부담에도 빅테크향 고부가 소켓 수요는 여전히 견고하다”며 “과거 스마트폰 성장률 둔화 구간인 2024~2025년에도 실적 성장을 이어간 점이 근거”라고 짚었다.

연간 실적 전망치를 보면 2026년 매출액은 4472억원, 영업이익은 2216억원으로 각각 전년 대비 20.0%, 25.2% 성장을 예상했다.

오 연구원은 "2027년에는 매출액 5363억원, 영업이익 2654억원으로 추가 성장이 기대된다"면서 “과거 수요 중심의 IT 사이클이 아닌 고부가 제품의 구조적 성장 구간”이라고 판단했다. 또 “1분기 실적에서 보인 수요와 가격 상승 분위기가 지속될 경우 추가 상향도 가능하다”고 부연했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.