;)

;)

이미지 확대보기

이미지 확대보기

김동원 KB증권 리서치본부장은 “이번 주가 조정은 단기 바닥을 확인한 매수 기회"라며 "AI 에이전트 시장이 클라우드 중심에서 PC와 모바일 등 엣지 디바이스로 빠르게 확산되면서 HBM, 서버 D램, 기업용 SSD, LPDDR5X 전반의 수요가 가속 국면에 진입하고 있다”고 분석했다.

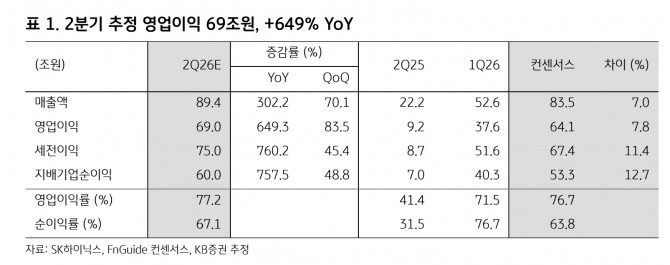

2분기 실적은 시장 기대치를 웃돌 것으로 예상했다. SK하이닉스의 2분기 매출액을 89조4000억원, 영업이익을 69조원으로 추정했다. 이는 전년 동기 대비 각각 302.2%, 649.3% 증가한 수준이다. 영업이익률은 77.2%로 전 세계 기업 가운데 최고 수준을 기록할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

김 본부장은 "D램과 낸드 가격 상승도 실적 개선을 이끌 것"이라며 "2분기 D램과 낸드 평균판매가격(ASP)이 각각 50%, 60% 상승할 것"으로 내다봤다.

또한 "특히 신규 메모리 생산라인 가동 시점이 2027년 이후로 예정돼 있어 내년까지 수요가 공급을 지속적으로 웃도는 상황이 이어질 것"이라며 "최근 주가 급락은 과도한 우려"라고 평가했다.

최근 3일간 주가가 미국 금리 인상 가능성과 AI 산업 고점 우려 등으로 20% 하락했지만 AI 투자와 실적 측면에서 고점 신호는 전혀 포착되지 않는다고 봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.