;)

;)

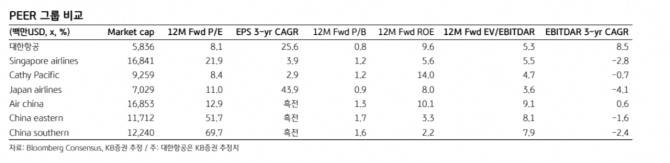

이미지 확대보기

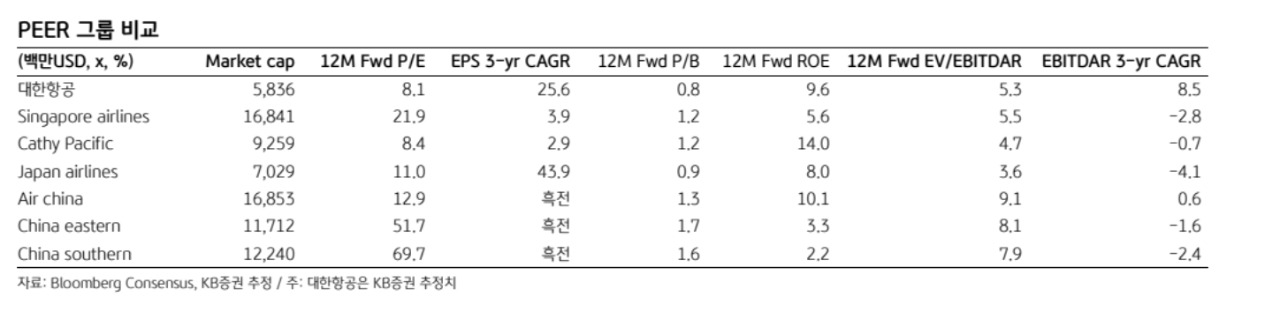

이미지 확대보기

강성진 KB증권 연구원은 “화물운임이 코로나19 이후 가장 높은 수준으로 급등해 유가 상승의 부담을 상당히 상쇄하고 있다”며 “아시아나항공의 합병은 장기적으로 당기순이익을 30% 증가시킬 수 있는 이벤트가 될 것”이라고 짚었다.

항공화물 운임은 코로나19 이후 가장 높은 수준까지 상승했다. 5월 말 화물 운임은 지난 2022년 11월 이후 가장 높은 수준까지 회복했다.

강 연구원은 “인공지능(AI) 투자가 급증한 반면 전쟁으로 인해 항공사들의 화물 수송능력이 감소한 결과”라며 “AI 관련 화물은 고단가 제품이어서 운임상승에 대한 저항도 적다”고 평가했다.

이미지 확대보기

이미지 확대보기

대한항공의 2분기 화물 운임을 전년 동기 대비 35.3% 증가한 669원으로 예상했다. 강 연구원은 "이 같은 운임 상승은 급유단가 상승에 따른 비용 증가요인을 30% 초과 커버할 수 있는 수준"이라며 “항공화물 운임 상승은 대한항공 주가의 결정적 상승 트리거가 될 것”이라고 내다봤다.

대한항공은 글로벌 항공화물 수송량에서 세계 7위, 화물 전문업체를 제외할 경우 4위에 해당한다.

강 연구원은 "아시아나항공과 합병 역시 대한항공의 이익을 끌어올릴 수 있는 기회"라며 “오는 12월 아시아나항공과의 합병을 마무리할 예정인 가운데 장기적으로 대한항공의 순이익에 3265억원의 당기순이익을 가산할 수 있을 것”이라고 추측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.