;)

;)

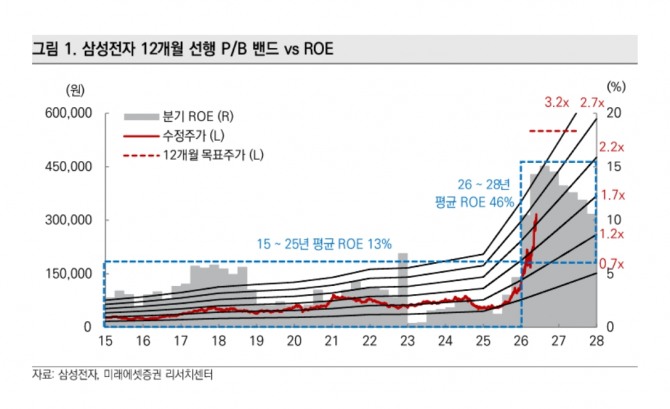

이미지 확대보기

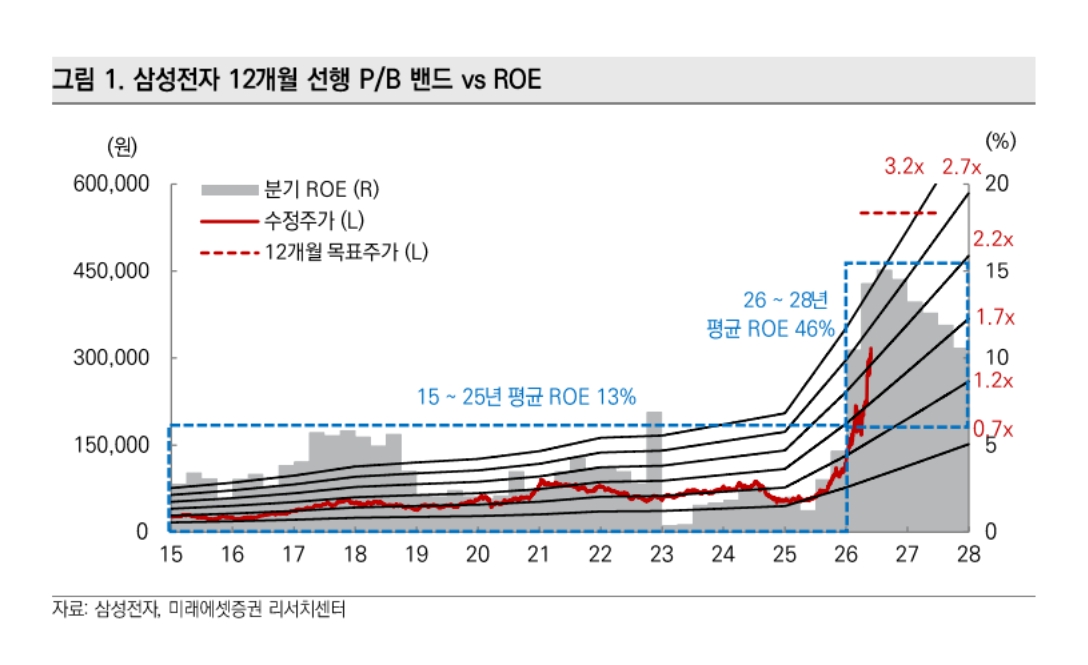

이미지 확대보기

김영건 미래에셋증권 연구원은 “실적 펀더멘털과 사업 구조의 우위를 고려하면 저평가를 해소할 시기”라며 "최근 낸드플래시 업체인 키옥시아, 샌디스크, 솔리다임 등이 대만 D램 업체 난야의 유상증자에 참여하고 장기 D램 공급계약을 체결한 사례에 주목한다"고 짚었다.

또한 “고성능 데이터 저장장치(SSD)에는 낸드플래시뿐 아니라 D램도 함께 사용된다”며 “최근 D램 공급 부족이 이어지면서 SSD용 D램 확보가 중요해지고 있어 D램과 낸드를 동시에 생산할 수 있는 업체 경쟁력이 부각하고 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

고대역폭메모리(HBM) 시장에서도 삼성전자의 강점이 두드러진다.

김 연구원은 “HBM4부터는 핵심 부품인 베이스다이에 파운드리(반도체 위탁생산) 공정 적용이 필요해졌는데, 삼성전자는 자체 파운드리 사업을 통해 이를 내재화했다”며 “경쟁사들이 기존 D램 공정을 활용하거나 외부 파운드리에 의존하는 것과 달리 삼성전자는 4나노미터(nm) 핀펫(FinFET) 공정을 적용한 베이스다이 내재화를 완료, HBM4E와 HBM5로 진화할수록 이러한 경쟁 우위가 더욱 부각할 것”이라고 분석했다.

삼성전자의 영업이익은 올해 2분기 98조원, 내년 395조원, 2028년 529조원까지 증가할 것으로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.