;)

;)

;)

이미지 확대보기

이미지 확대보기

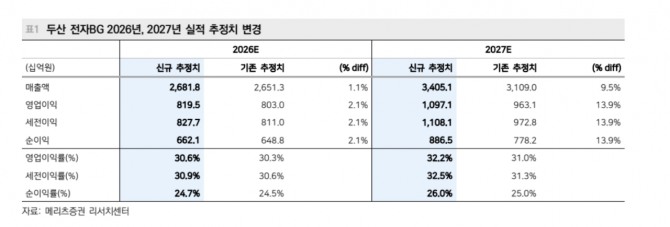

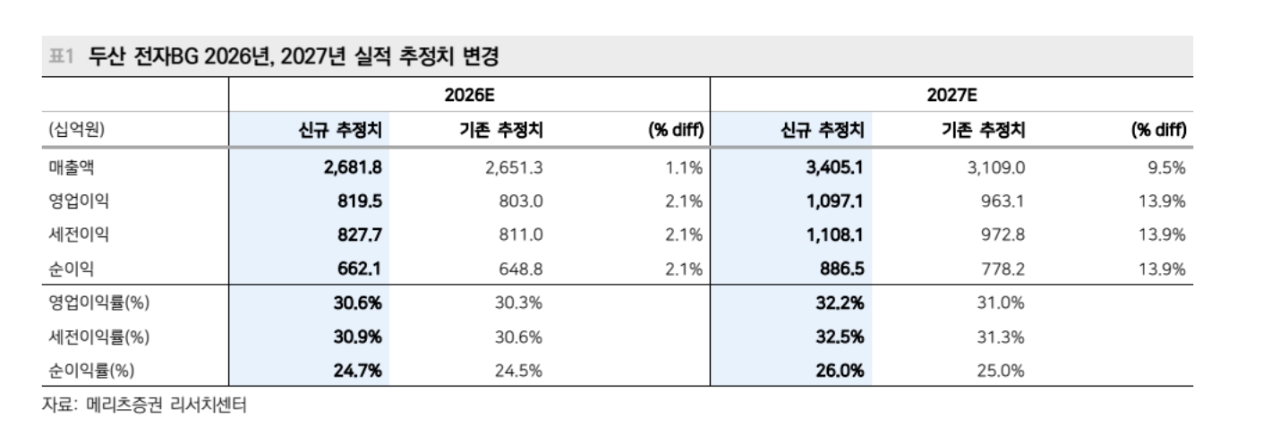

양승수 메리츠증권 연구원은 “전자BG가 타 동박적층판(CCL) 업체들과 동일한 업황 업사이클을 공유하고 있으며, 압도적인 수익성을 기록하고 있음에도 두산의 상대적으로 부진한 주가 흐름이 지속되고 있다”며 “주요 원자재 가격 상승 부담에도 불구하고 업계 전반의 공급 부족을 기반으로 전방위적인 가격 전가가 이뤄지면서 1분기에 이어 압도적인 수익성이 유지될 것”이라고 판단했다.

또 "인공지능(AI) 데이터센터 확장에 따른 광모듈 수요 고도화가 CCL과 인쇄회로기판(PCB)을 구조적 병목으로 만들고 있다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

AI 클러스터의 대형화는 고속 광통신 수요를 구조적으로 확대시키고 있다. 광모듈은 AI 데이터센터 내 고속 인터커넥트의 핵심 인프라로 자리 잡았다. 실제로 브로드컴은 광통신 시장의 핵심 병목으로 PCB를 지목하며 광모듈 PCB 리드타임이 기존 6주에서 최대 6개월까지 확대됐음을 언급한 바 있다.

양 연구원은 "두산 전자BG는 광모듈 CCL 시장에서 가장 높은 점유율을 확보하고 있는 것으로 파악된다"면서 "광모듈향 매출액은 올해 1분기 기준 344억 원을 기록하며 전년 동기(29억원) 대비 10.9배 급증했다. 연간으로는 전년(305억원) 대비 4.2배 증가한 1530억원에 달할 것"으로 전망했다.

그는 “광모듈 고도화에 따른 PCB·CCL 병목이 구조적으로 심화되는 가운데, 광모듈향 CCL은 두산 전자BG의 새로운 성장동력으로 부각될 전망”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.