;)

;)

;)

HBM·eSSD 독주에 범용 DRAM·낸드까지 분기 50∼60% 폭등… 역대급 슈퍼사이클 가동

현물가와 계약가 간극 벌어지며 조달 비용 급증, 소비자 시장 퇴출 가속화

현물가와 계약가 간극 벌어지며 조달 비용 급증, 소비자 시장 퇴출 가속화

이미지 확대보기

이미지 확대보기

글로벌 메모리 반도체 시장이 2026년 들어 인공지능(AI) 서버 수요를 넘어 모바일·PC용 범용 제품으로까지 가격 상승세를 확산시키며 사상 최대 실적 행진을 이어가고 있다. 하지만 정작 부품을 사야 하는 수요 기업들은 천정부지로 치솟은 현물가격에 조달 자금이 바닥을 드러내며 생존 기로에 섰다. '파는 자'는 사상 최대 이익을 쌓고, '사는 자'는 현금 고갈에 시달리는 이 기이한 구도가 2026년 반도체 시장을 관통하는 핵심 키워드로 부상했다.

이미지 확대보기

이미지 확대보기

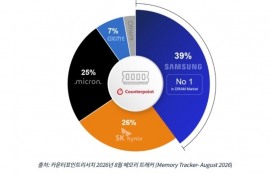

삼성·SK하이닉스, 올해 합산 370조 원 영업이익 전망

메모리 반도체 '빅2'의 실적 시계가 빠르게 돌아가고 있다. 키움증권이 지난 3일 발표한 업황 보고서에 따르면, 삼성전자의 2026년 영업이익 전망치는 200조 원, SK하이닉스는 170조 원으로 각각 상향 조정됐다. 합산 기준 370조 원은 종전 시장 컨센서스를 뒤엎는 수치다.

성장 동력은 명확하다. AI 추론 서버 수요 폭증으로 고대역폭메모리(HBM)와 기업용 SSD(eSSD) 시장이 폭발적으로 확대되는 가운데, 범용 DRAM과 낸드플래시(NAND) 가격까지 분기마다 50∼60%씩 급등하며 이중으로 수익성을 끌어올리고 있다.

제품별 기대치도 뚜렷하다. 삼성전자는 9세대 낸드 양산 확대와 HBM4 시장 진입을 통해 반도체(DS) 부문에서만 190조 원 이상의 이익을 거둘 것으로 예측된다. SK하이닉스는 엔비디아(NVIDIA)향 HBM 공급에서 압도적 점유율을 유지하며 영업이익률 60%대 진입을 목전에 두고 있다. 시장 전문가들은 "2026년은 반도체 역사상 유례없는 기록의 해로 남을 것"이라고 입을 모으고 있다.

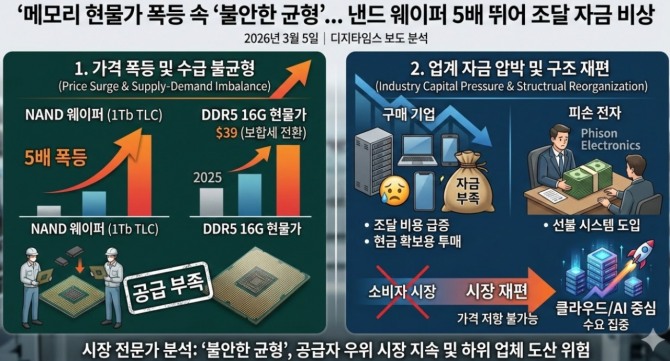

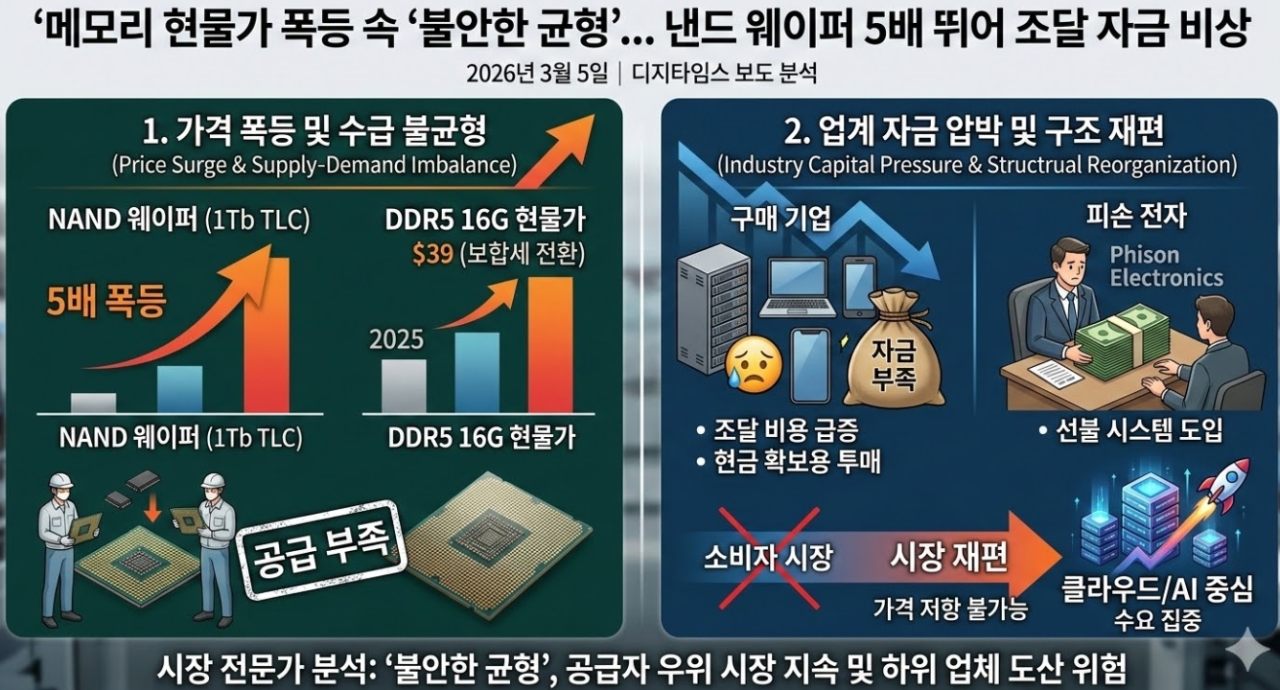

낸드 5개월 만에 5배 폭등… 가격표가 아닌 '물량표'가 지배하는 시장

현재 반도체 시장의 질서는 단순하다. "얼마에 팔겠느냐"가 아니라 "얼마나 살 수 있느냐"가 협상의 출발점이다. 공급자 우위가 그만큼 강고하다.

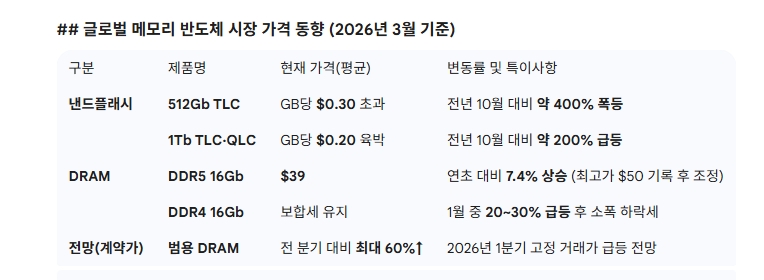

낸드플래시 가격 급등세가 가장 가파르다. 중국플래시시장(ChinaFlashMarket) 집계 기준, 512Gb TLC 제품의 현물 가격은 지난해 10월 대비 약 5배 수직 상승해 GB당 0.3달러(약 440원)를 돌파했다. 1Tb TLC·QLC 제품 역시 같은 기간 3배 가까이 뛰어 GB당 0.2달러(약 290원)에 육박했다. 불과 반년 만에 일어난 일이다.

트렌드포스(TrendForce) 등 주요 시장조사기관들은 올해 1분기 범용 DRAM 계약 가격이 전 분기 대비 최대 60% 상승하고, 낸드 역시 40% 이상 급등할 것으로 내다봤다. AI 추론 서버용 데이터센터 수요가 폭증하며 PC·스마트폰용 메모리에는 50% 이상의 가격 프리미엄이 붙는 사례까지 속출하고 있다.

피손 '선불 결제' 도입… 현물 투매와 악순환의 함정

디지타임스(DIGITIMES)가 지난 5일 보도한 내용에 따르면, 가격 급등은 기업들의 경영 방식 자체를 뒤흔들고 있다. 낸드 컨트롤러·SSD 전문 업체 피손 전자(Phison Electronics)가 전격 도입한 '선불 결제 시스템'이 그 단적인 사례다. 원자재 조달 단가가 수배로 뛰면서 초기 구매 비용이 감당 한계를 넘어서자, 피손은 공급사로부터 물량을 먼저 선점하는 방식으로 전략을 바꿨다. 재무 여력이 있는 우량 고객에게는 결제 조건을 유연하게 적용해 판매 채널을 유지하는 한편, 중소 고객에게는 선납을 요구하는 '이중 구조'를 채택했다.

더 심각한 문제는 현물 시장에서 감지된다. 업계에서는 최근 현물 물량의 일부가 수요 둔화가 아닌 '현금 확보용 투매'일 가능성에 주목하고 있다. 원자재 구매 비용이 폭증하자 중소 모듈 업체들이 운영 자금을 마련하기 위해 보유 재고를 낮은 가격에 내놓는다는 것이다. 업계 관계자는 "당장의 현금을 마련하자고 재고를 처분하면, 나중에 더 비싼 가격에 물량을 다시 채워야 하는 악순환에 빠진다"며 "공급사와의 협상력 또한 훼손되는 이중고를 감수해야 한다"고 지적했다.

호황이 키우는 양극화… 소비자 시장 퇴장, 클라우드 독주 체제

역설적으로 반도체 시장의 호황이 산업 구조를 빠르게 재편하고 있다. 가격 전가력이 약한 소비자용 시장은 빠르게 위축되는 반면, 클라우드와 AI 데이터센터 수요는 확고한 주류로 자리를 굳히는 추세다.

공급 측면에서 제조사들은 이미 수익성 낮은 소매 시장 공급을 줄이고, 데이터센터향 프리미엄 제품으로 포트폴리오를 고도화하는 전략을 가속화하고 있다. 이는 한국 수출 구조에도 직접적인 파장을 미친다. 한국 반도체 수출의 핵심 축인 삼성전자·SK하이닉스의 HBM 및 eSSD 물량이 전체 수출액을 끌어올리는 구조가 고착화되면서, 범용 제품 중심의 중소 수출 기업들은 물량 확보 경쟁에서 밀릴 위험이 커지고 있다. 부품 비용 상승분을 최종 제품 가격에 반영하지 못하는 세트 업체들에게는 저가형 라인업부터 시장 퇴출 압력이 가해지는 상황이다.

"가격 문제가 아니라 물량이 문제"… 슈퍼사이클, 균열 없이 이어질까

시장 전문가들은 현재 상황을 '불안한 균형'이라 단언한다. 현물 가격이 치솟고 계약 가격이 뒤를 추격하는 구조는 제조사의 이익을 극대화하지만, 그 격차가 임계점을 넘어서면 구매 기업들의 발주 포기로 이어지고 결국 사이클 자체가 붕괴하는 시나리오도 배제할 수 없다.

낸드 가격 상승세가 정점에 근접했다는 분석이 일부 제기되고 있으나, 제조사들의 공급 통제력이 워낙 강력한 탓에 구매 기업들의 자금난은 당분간 지속될 것이라는 전망이 우세하다. 업계 관계자는 "지금은 비싼 가격을 따라갈 것인지, 아니면 구매를 멈추고 관망할 것인지를 두고 극심한 눈치 싸움이 벌어지고 있다"고 전했다.

관건은 AI 서버 수요의 지속 여부다. 엔비디아의 차세대 GPU 출하 일정과 글로벌 데이터센터 투자 속도가 메모리 수요의 천장을 결정할 핵심 변수로 꼽힌다. 공급 통제와 수요 폭발이 맞물린 지금의 슈퍼사이클이 2026년 하반기까지 이어질지, 아니면 구매 기업들의 일제 관망으로 조기 냉각될지—그 분기점이 다가오고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com