;)

;)

연산보다 무서운 '전력 병목'… 8인치 성숙공정, AI 시대의 '새로운 전략 자산' 부상

미 규제 역설의 현장: 첨단 공정 막힌 중국, 2028년 레거시 칩 점유율 42% 석권 예고

미 규제 역설의 현장: 첨단 공정 막힌 중국, 2028년 레거시 칩 점유율 42% 석권 예고

이미지 확대보기

이미지 확대보기

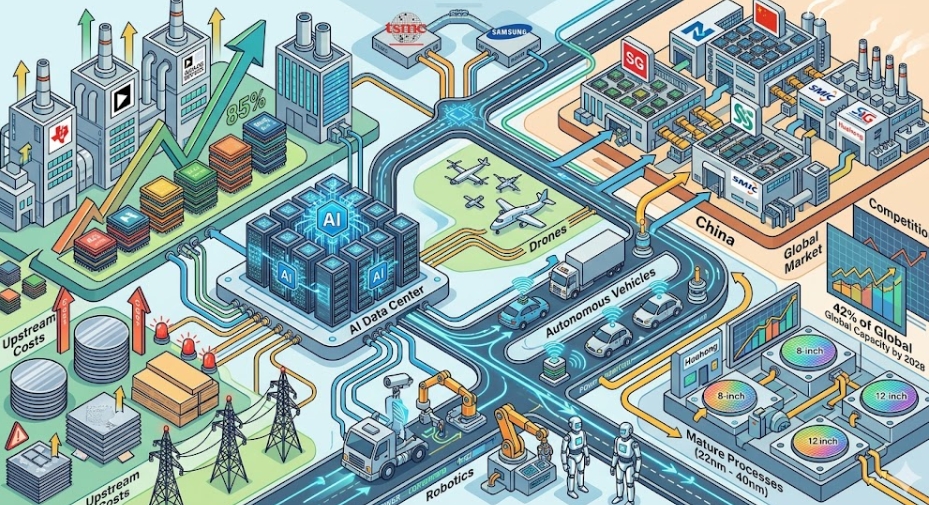

사우스차이나모닝포스트(SCMP)가 31일(현지시각) 보도한 내용과 업계 자료를 종합하면, 노보센스(Novosense)와 에스지마이크로(SG Micro) 등 중국 주요 아날로그 반도체 설계사들은 최근 제품 가격을 최대 85% 인상하며 글로벌 단가 상승을 주도하고 있다. 이는 단순한 원가 상승을 넘어 AI 데이터센터의 폭발적 전력 수요가 22~40nm(나노미터)급 성숙공정의 만성적 공급 부족과 맞물리며 발생한 구조적 '가격 쇼크'로 풀이된다.

![[데이터 박스] 2028년 글로벌 반도체 성숙공정(22~40nm) 시장 전망. 도표=글로벌이코노믹](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2026033110122105499fbbec65dfb591524497.jpg) 이미지 확대보기

이미지 확대보기

"왜 하필 아날로그인가"… AI 서버의 '숨은 지배자' PMIC와 ADC

시장 참여자들 사이에서는 이번 가격 폭등의 근원지로 AI 데이터센터의 고전력 밀도 환경을 지목하고 있다. 엔비디아의 블랙웰(Blackwell) 등 차세대 AI 칩은 이전 세대보다 압도적인 전력을 소모하며, 이를 안정적으로 관리할 전력관리반도체(PMIC)와 전압조절모듈(VRM)의 중요성이 과거와 비교할 수 없이 커졌기 때문이다.

AI 서버는 단순 연산뿐만 아니라 고전압을 저전압으로 미세하게 변환하고 절연하는 과정이 필수다. 현실의 물리적 신호를 디지털로 바꾸는 데이터 컨버터(ADC/DAC) 수요도 드론과 자율주행차 확산에 따라 동반 상승했다.

텍사스 인스트루먼트(TI)와 아날로그 디바이스(ADI) 등 글로벌 거대 기업들이 이미 가격 인상을 단행한 가운데, 중국 기업들이 이에 동조하며 "낮은 마진"의 굴레를 벗어나 "고수익 구조"로 체질 개선에 성공했다는 분석이 우세하다.

'늘릴 수 없는 공급'… 8인치 웨이퍼의 물리적 한계

이번 가격 상승이 단기에 그치지 않을 것이라는 전망의 배경에는 성숙공정(Legacy Node)의 고질적인 캐파(생산 능력) 부족이 자리 잡고 있다. TSMC와 삼성전자가 3nm 등 초미세 공정에 자본 지출(CAPEX)을 집중하면서, 아날로그 반도체의 주력 생산 기지인 8인치(200mm)와 12인치(300mm) 성숙공정 투자는 뒷순위로 밀려났다.

반도체 업계 한 관계자는 "8인치 장비는 이미 단종된 경우가 많아 중고 시장에 의존해야 하는 처지"라며 "늘어나는 수요를 공급이 도저히 따라잡을 수 없는 '물리적 병목' 상태"라고 지적했다. 특히 TSMC 등이 자본 효율성을 이유로 첨단 공정에만 매달리는 사이, 성숙공정은 공급자 우위 시장으로 완전히 재편됐다.

미국의 규제가 키운 괴물?… 중국, 2028년 성숙공정 42% 점령

미국의 강력한 수출 규제는 역설적으로 중국을 성숙공정의 '절대 강자'로 만들고 있다. 첨단 장비 반입이 막힌 중국 파운드리 업체 SMIC와 화홍반도체 등은 규제 영향이 적은 22~40nm 공정에 대규모 투자를 쏟아붓고 있다.

중국 제조사들은 이제 저가 공세가 아닌 '안정적 공급망 제공'을 무기로 글로벌 시장에서의 입지를 넓히고 있다. 리우 펑 업계 분석가는 "AI 시대의 가장 큰 위험은 연산력이 아니라 전력을 공급할 칩이 없어 서버가 멈추는 것"이라며 "중국은 바로 그 지점을 공략하고 있다"라고 분석했다.

투자자가 주목해야 할 3대 체크포인트

이번 사태는 AI 산업의 화두가 '지능'에서 '인프라 생존'으로 옮겨갔음을 보여준다. 한국 반도체 생태계 역시 메모리 편중에서 벗어나 아날로그 및 전력 반도체 공급망 안정화를 꾀해야 한다는 목소리가 높다.

향후 시장의 향방을 결정지을 핵심 지표는 첫째, AI 서버 CAPEX 내 부품 비중이다. 전체 서버 비용 중 전력 및 아날로그 부품 단가 비중이 얼마나 상승하는지 주시해야 한다.

둘째, 화합물 반도체(SiC/GaN) 전환 속도다. 기존 아날로그 칩의 한계를 넘는 차세대 소재 채택 속도가 가격 폭등의 완충 작용을 할 수 있다.

셋째, 중국산 레거시 칩의 점유율이다. 2028년 이전까지 중국의 공급망 지배력이 임계점을 넘을 경우, 글로벌 정보기술(IT) 업계의 대중국 의존도는 심화될 전망이다.

"AI 시대의 진정한 승자는 연산하는 자가 아니라, 그 연산에 필요한 에너지를 통제하는 자가 될 것이다." 증권가 안팎에서 나오는 이 말은 지금 아날로그 반도체 시장이 처한 처지를 가장 명확하게 관통하고 있다. 투자자들은 이제 초미세 기술 경쟁 이면에 숨은 '성숙공정의 반격'과 그에 따른 공급망 재편을 냉정하게 읽어내야 한다.

김주원 글로벌이코노믹 기자 park@g-enews.com