;)

;)

이미지 확대보기

이미지 확대보기

현대모비스는 투자의견 매수를 유지하고 목표주가를 87만원으로 상향했다. 업종 내 톱픽도 기존 현대차·현대모비스에서 현대모비스 단독으로 변경했다.

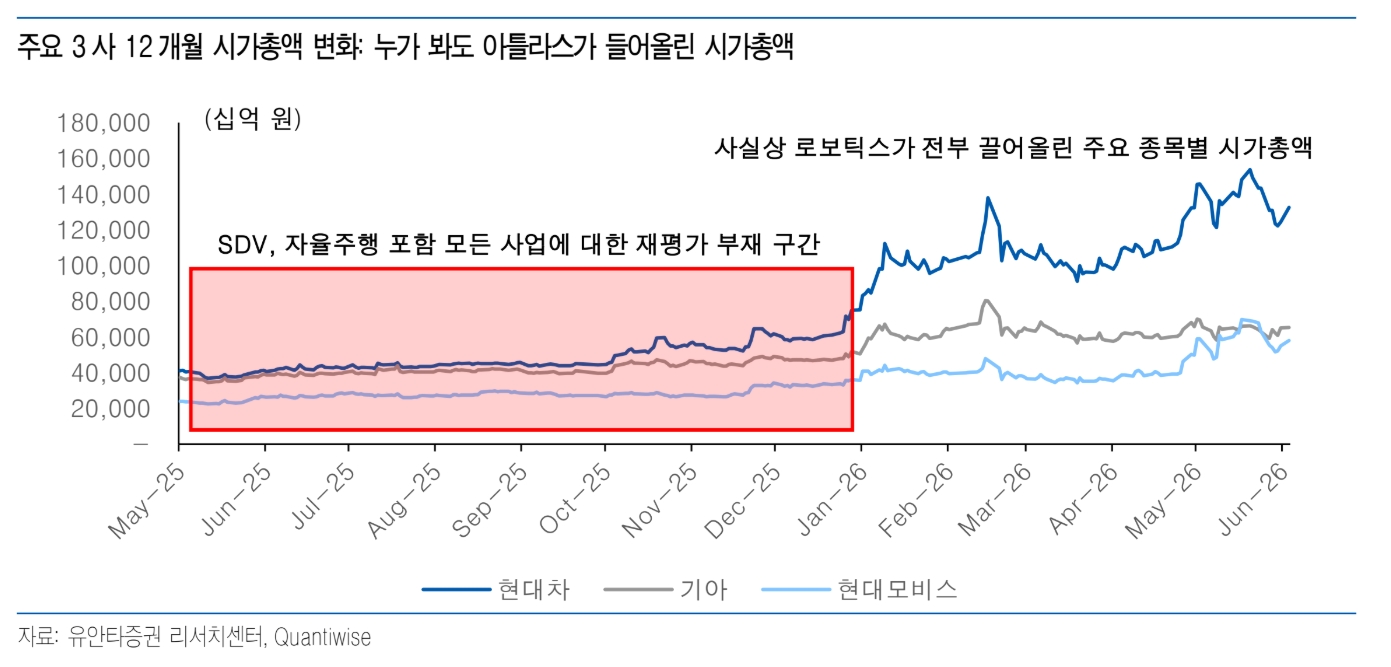

김용민 유안타증권 연구원은 "기존 사업인 하이브리드차(HEV), 전기차(BEV), 자율주행, 소프트웨어 중심 차량(SDV), 수소차, 로보택시 등에 대한 밸류에이션 재평가가 이뤄졌다는 의견에는 중립적 시각을 유지한다"며 “명백히 로보틱스 관련 이벤트로 주가 상승이 나타난 만큼 업종 내 주요 수혜주 판가름이 중요하다”고 판단했다.

또한 "최근 현대차와 기아의 시가총액 및 밸류에이션 괴리가 확대된 배경으로 현대차의 그룹 내 컨트롤타워 역할을 지목한다"며 "현대차가 단순 완성차 업체를 넘어 로봇으로 대표되는 신사업 의사결정의 중심에 있다는 점이 프리미엄으로 반영됐다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

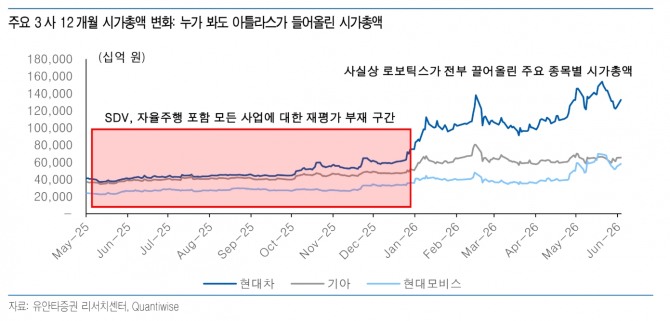

실제 현대차의 12개월 선행 주가수익비율(PER)은 기아 대비 80% 이상의 프리미엄을 받고 있다. 이는 최근 10년간 현대차의 기아 대비 PER 프리미엄 범위였던 -9~35%를 크게 웃도는 수준이다.

연구개발비 구조도 현대차 프리미엄을 뒷받침했다. 김 연구원은 "현대차와 기아의 연구개발 관련 지출액 차이는 지난해 기준 1조 8000억원 수준까지 확대됐다"며 "특히 현대차는 연구개발 지출 중 무형자산 취득으로 자산화되는 비중이 기아보다 높다"고 짚었다.

아울러 “향후 활용될 기술·플랫폼·지식재산권(IP)과 같은 신사업에서 현대차가 키를 쥐고 있다”며 “과거에는 비용 부담으로 여겨졌던 투자가 이제는 로보틱스 프리미엄 요인으로 작용하고 있다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.