;)

;)

;)

800V 직류 전환이 바꿀 배전 공급망…기존 장비 잠식 속 구조적 승자 선별이 핵심

전력 변환 4단→2단 축소로 전통 배전 위축…전력전자·열관리·ESS 기술 기업 판도 주도

전력 변환 4단→2단 축소로 전통 배전 위축…전력전자·열관리·ESS 기술 기업 판도 주도

이미지 확대보기

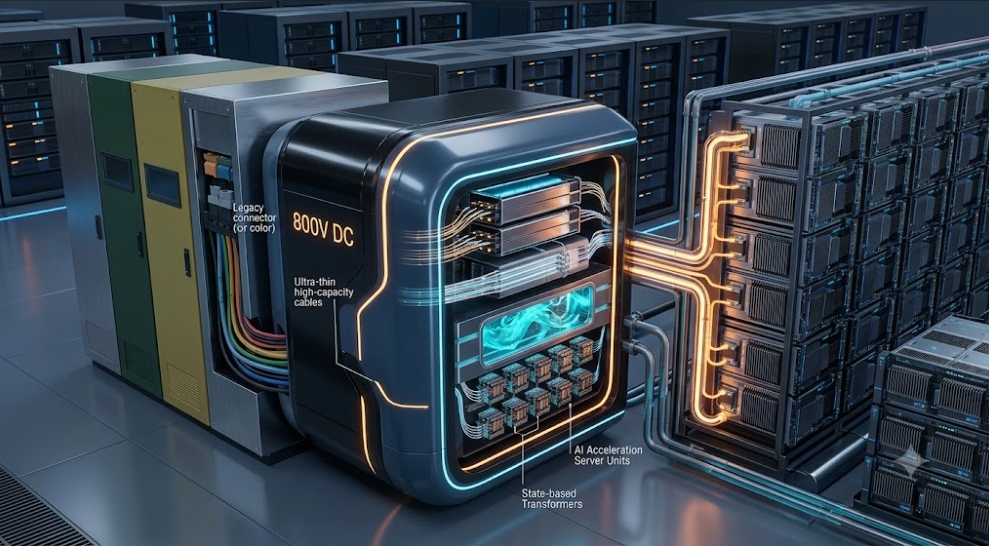

이미지 확대보기

인공지능(AI) 시대의 다음 병목은 전력이다. AI 데이터센터 급증으로 해마다 2200억 달러(약 336조 6000억 원)에 이르는 거대 전력장비 시장이 새로 열린다. 글로벌 반도체 장비 시장(약 1000억 달러, 약 153조 원)의 두 배를 웃도는 규모다.

반도체 다음 병목으로 전력이 떠오르면서 데이터센터 전력 구조는 교류(AC)에서 직류(DC)로 전환하는 변곡점을 맞았다. 이 과정에서 기존 무정전 전원장치(UPS)와 변압기 중심 업체는 비중 축소와 가치 재평가 위험에 직면했다. 반면 전력전자와 열관리, 배터리 기반 기술 기업은 시장 주도권을 쥐며 기업가치 확장 국면에 진입했다.

블룸버그는 3일(현지시각) 차세대 인공지능 공장으로 불리는 데이터센터가 전력장비 업체들에 전면적인 포트폴리오 조정을 강제한다고 보도했다.

RBC유럽 분석을 보면 앞으로 5년 동안 전력장비 시장 규모는 해마다 2200억 달러에 이를 전망이다. 2024년 추정치였던 600억 달러(약 91조 8000억 원)와 비교하면 3배 이상 커진 수치다. 데이터센터 설비투자에서 전력 인프라가 차지하는 밀도가 급격히 높아졌음을 보여준다.

고전압 직류 전환과 전력 손실 저감의 물리적 법칙

현재 데이터센터는 대부분 교류 전력을 받아 칩 작동에 필요한 직류로 여러 단계에 걸쳐 변환해 쓴다. 고성능 인공지능을 구현하려면 데이터센터 랙 밀도를 높여야 하고 이는 높은 전압을 요구한다. 800V 직류 시스템은 전류 감소를 통해 동일 인프라 안에서 전력 처리량을 극대화할 수 있어 차세대 대안으로 꼽힌다.

전압을 올리는 이유는 물리적 손실을 줄이기 위해서다. 전력 공식(P = V x I)에 따라 전압(V)을 4배 올리면 동일 전력(P)에서 전류(I)는 4분의 1로 줄어든다. 선로 손실은 전류의 제곱에 비례하므로, 전압을 4배 높이면 전력 손실은 이론적으로 16분의 1 수준까지 감소해 에너지 효율을 극대화할 수 있다.

기술 전환은 단계별로 진행된다. 프랑스 슈나이더일렉트릭과 독일 지멘스는 기존 데이터센터가 고전력 인공지능 서버를 지원하도록 돕는 '800V 직류 사이드카'를 개발 중이다.

지멘스 관계자는 현재 데이터센터 대부분이 교류 방식이고 앞으로 20~30년은 더 가동될 것이라며, 사이드카가 인프라 전체를 바꾸지 않고도 고전압 직류를 도입하는 가교가 된다고 설명했다. 최종 목표는 여러 전력 변환 단계를 하나로 합쳐 에너지 손실을 줄이는 '상태 기반 변압기(SST)' 중심의 800V 직류 구조다.

변환 단계 축소와 기존 장비 잠식…공급망 재편의 두 얼굴

새 구조가 확산하면 전력 공급망 내부에서 격차가 커진다. 기존 '교류 전력 수급, UPS, 배전반(PDU), 서버 내부 변환'으로 이어지던 4단계 과정이 '고전압 직류, 서버 직접 공급'의 2단계로 줄어든다. 변전과 배전 장비 수 자체가 감소하는 시장 진입이 시작되는 셈이다.

전체 매출 규모는 커지지만, 취급 상품 수는 줄어드는 구조 변화다. 이는 산업의 중심축이 물량 성장세에서 기술과 단가 성장세로 전환됨을 뜻한다. 단품 장비 수요는 감소하는 대신 고부가가치 시스템 경쟁으로 이동한다. 이 과정에서 기존 장비 잠식 현상이 일어난다.

무정전 전원장치(UPS)는 데이터센터 인프라 비용에서 16%를 차지하지만, SST가 변환 단계를 줄이면 구성 비중이 축소된다. 다만 무정전 전원장치의 완전한 소멸이 아니라 배터리와 직류 기반 시스템으로의 구조 재편을 뜻한다.

전통적인 배전반과 패널 중심 업체인 프랑스 르그랑 등은 수요 감소 위험에 노출되지만 기존 업체들도 기술 전환에 성공한다면 생존할 여지는 남는다.

구조적 승자와 과도기 수혜 기업의 선별시장 변화의 시차와 포지션에 따라 기업들의 성패는 셋으로 나뉜다. 첫째는 장기 관점의 구조적 수혜 기업이다. 고전압 기술력을 갖춘 ABB와 이튼은 전력전자 분야에서 두각을 나타내고 있다.

알파라발은 고밀도 발열을 잡는 열교환기와 액체냉각 분야에서 독점적 지위를 다진다. 직류 구조에서 필수적인 배터리 에너지 저장 시스템(BESS) 업체들도 이 진영에 속한다. 국내 공급망의 경우 전력전자와 배터리, 열관리 부품 공급망에 진입한 기술 기업들이 간접 수혜를 기대할 수 있다.

둘째는 과도기 수혜 기업이다. 슈나이더일렉트릭과 지멘스는 사이드카 장비와 기존 인프라를 잇는 통합 솔루션을 통해 직류 전환기 전반의 수요를 흡수한다. 특히 슈나이더는 액체 냉각 업체 모티베어를 인수하고 인공지능 소프트웨어 기업 코그나이트를 31억 달러(약 4조 7400억 원)에 사들이며 대응력을 키웠다.

한국의 변압기와 배전 중심 기업들 역시 이 과도기 국면에서 직류와 고전압 솔루션으로 포트폴리오를 전환하는 속도가 앞으로 기업 가치평가를 좌우할 핵심 변수다.

셋째는 구조적 리스크 기업이다. 기술 혁신 없이 전통적인 교류 배전과 아날로그 패널 공급에만 의존하는 기업들은 공급망 재편 과정에서 점유율 축소가 불가피하다.

시장 변곡점을 포착할 세 가지 핵심 지표와 투자 시차

새 전력 기술이 시장에 안착하기까지는 시간이 걸린다. 완벽한 SST 기반 800V 직류 솔루션은 현재 기술적, 상업적 역량을 다 갖추지 못했다. RBC유럽은 이 기술이 기업 실적에 의미 있는 영향을 주는 시기를 2030년 이후로 본다. 부품 공급 부족과 안전 표준 규제 탓에 2030년까지 800V 직류를 도입할 데이터센터는 전체의 20% 수준에 머물 전망이다.

시장의 기대감은 주가에 선반영되지만, 실제 실적 확인까지는 시차가 존재한다는 점을 염두에 두어야 한다.

투자자와 산업계가 시장의 변곡점을 한발 앞서 감지하려면 세 가지 지표의 추이를 읽어야 한다. 우선 아마존웹서비스(AWS)와 마이크로소프트, 구글 등 하이퍼스케일러의 데이터센터 설계 표준 변화다. 이들이 직류 기반 아키텍처를 표준 규격으로 채택하는 시점이 공급망 재편의 신호탄이다.

다음은 엔비디아를 비롯한 빅테크 기업이 내놓는 차세대 그래픽처리장치(GPU) 랙의 전력 밀도다. 단일 랙당 소모 전력이 기존 100kW 수준에서 300kW 이상으로 급증하는 시점에는 교류 시스템이 물리적 한계에 부딪히므로 직류 전환이 강제된다.

마지막으로 공랭식에서 액체냉각 방식으로의 채택률 변화다. 액체냉각 기술의 확산 속도는 고밀도 직류 데이터센터의 증설 속도와 정비례하기에 시장 변곡점을 판가름할 척도가 된다.

데이터센터 전력 구조의 판도 변화는 단순한 칩 성능이 아니라 전력 밀도가 결정하며 이 아키텍처 표준을 선점하는 기업이 다음 10년의 공급망을 지배한다.

김주원 글로벌이코노믹 기자 park@g-enews.com