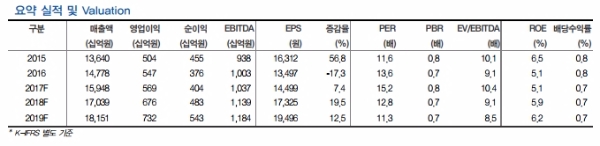

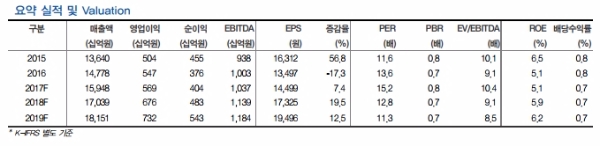

별도기준 영업실적은 하반기에 다소 둔화될 전망. 3분기 별도기준 총매출액 3조 8817억원(YoY 4.9%), 영업이익 2439억원 (YoY 7.0%)으로 전망했다..

더딘 소비경기 회복세를 감안하면 기존점 성장률의 둔화가 불가피한 가운데 동사도 신규 출점 보다는 비효율 점포 스크랩 등 수익성 강화에 초점을 맞추고 있기 때문이다.

신정부 출범 이후 내수 활성화 정책에 대한 기대감이 상존하는 것은 사실이나 아직까지 뚜렷한 지표로 나타나지 않고 있다는 평이다.

소비심리 개선에 비해 여전히 낮은 소비지출지표가 이를 방증한다.

한편, 공정거래위원회가 유통 분야 불공정거래 근절 대책을 발표하면서 투자심리가 크게 위축되고 있다는 지적이다.

대형마트와 슈퍼마켓 등의 영업일수와 신규 출점에 대한 규제가 더욱 강화될 개연성이 높은 상황으로 규제강화가 현실화될 경우 유통업체 영업실적에 큰 악재로 작용할 전망이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 美, 韓 의사 '유혹'...면허시험 면제 확대](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240505053528000476b49b9d1da17379164136.jpg)

![[모바일 랭킹] 넷마블 신작 '아스달 연대기' 매출 최고 4위 기록](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050413590602929c5fa75ef8612254575.jpg)