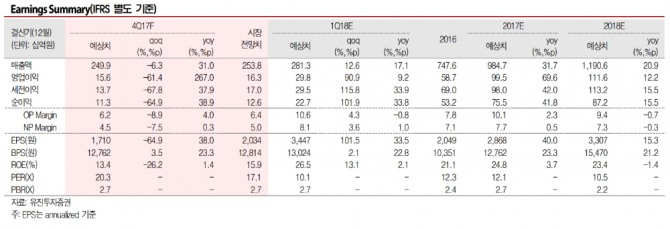

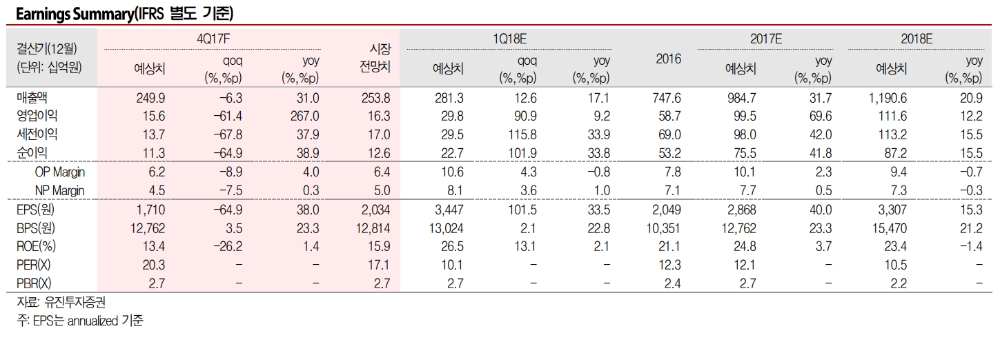

방민진 유진투자증권 연구원은 "제주항공의 지난해 4분기 별도기준 매출은 전년대비 31% 늘어난 2499억원, 영업이익은 266.9% 증가한 156억원을 기록할 것"이라며 "12월 하순 추가 기재 도입으로 31기 체제가 되며 전체 여객 공급이 전년동기대비 18% 가량 확대된 것으로 추정한다"고 밝혔다.

방 연구원은 "올해 전년대비 20%의 외형 성장 기대가 유효하다"며 "한국인 여행성향 확대로 올해 견조한 출국 수요가 유지될 것으로 기대하며, 지난해 말 국토교통부가 에어로케이와 을라이양양의 항공운송사업자 면허 신청을 반려해 추가 신규 진입에 따른 과잉 공급 우려도 다소 완화됐다"고 말했다.

그는 "제주항공은 국내 저비용 항공 시장의 1위 사업자이며, 향후 부가 매출 확대와 기재 도입 방식 변화에 따른 추가적 수익성 개선 여지가 존재한다"며 "배당성향을 감안할때 주당배당금(DPS) 확대 여지도 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 넷마블 신작 '아스달 연대기' 매출 최고 4위 기록](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050413590602929c5fa75ef8612254575.jpg)