;)

;)

이미지 확대보기

이미지 확대보기

1일 한국거래소에 따르면 KT주가는 이날 오전 9시 33분 현재 전거래일 대비 2.26% 오른 2만4900원에 거래되고 있다.

나흘만에 오름세다.

KT주가는 급락장과 맞물려 지난 3월 23일 장중 1만7250원까지 급락했다. 지난 4월부터 본격반등한 뒤 최근 주가는 2만4000원대에 머물고 있다.

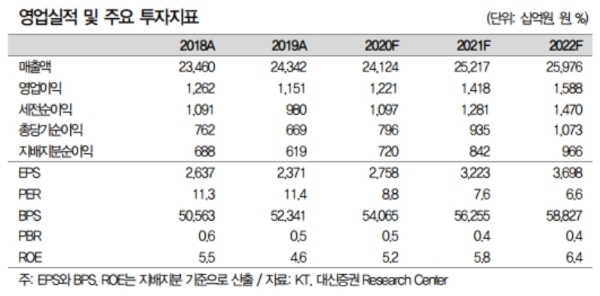

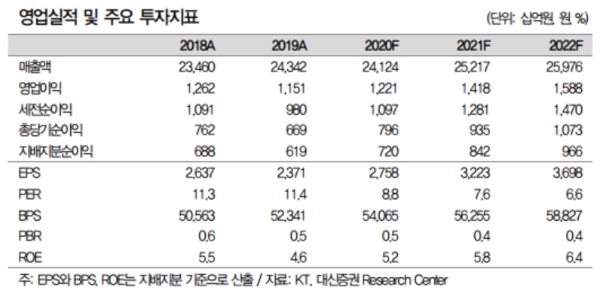

유진투자증권은 KT의 2분기 실적은 매출액 6조1237억 원(+0.4%, 이하 전년 대비), 영업이익 3225억 원(+11.9%)으로 예상하고 있다.

한상용 유진투자증권 연구원은 "외형 성장보다 수익성 중심의 사업 방향이 결정되면서, 비용 통제 기조가 확연하다”며 “5G상용화 이후 B2B(기업대기업) 사업모델 발굴을 통한 성장동력의 확보도 계속 되고 있다”고 있다.

증권가는 주가상승을 뒷받침할 요인으로 배당정책을 꼽고 있다.

KT는 지난달 29일 배당 정책으로 별도 조정 당기순이익의 50% 이상 지급원칙을, 최소한 2019년 배당수준(주당 1100원) 이상 지급한다는 계획을 제시했다. 일회성 항목을 제외한 조정 별도 순이익 기준 2018년과 2019년의 배당성향은 각각 39%, 49%로 추정된다.

이 같은 실적개선과 배당정책과 맞물려 주가도 저평가에서 벗어날 것이라는 목소리도 나온다.

김회재 대신증권 연구원은 "KT가 제시한 배당정책은 충분히 달성이 가능한 수준”이라며 “실적개선과 배당은 결국 저평가된 주가의 정상화로 이어질 것”이라고 내다봤다.

목표가의 경우 대신, 유안타증권이 3만6000원을, 유진투자증권은 3만4000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)