;)

;)

올해 초 200달러였던 주가 반토막...신작도 모멘텀 효과 없어

매출 성장세, 펀더멘탈 면에서 높은 평가..."적정 주가 223달러"

성장세 계속 이어질지 미지수...라그나로크 IP 의존도 극복해야

매출 성장세, 펀더멘탈 면에서 높은 평가..."적정 주가 223달러"

성장세 계속 이어질지 미지수...라그나로크 IP 의존도 극복해야

이미지 확대보기

이미지 확대보기

지난해 1월 그라비티 주가는 38달러에서 출발했다. 그러나 3분기에 급등, 연말에는 200달러 대를 돌파해 나스닥 투자자들의 이목을 끌었다.

전문가들은 대체로 "그라비티 주가가 200달러까지 올라갈 이유가 있었다"는 것에 동의했다. 실제로 그라비티는 지난해 매출 4060억 원(지난해 比 12.5% 증가), 영업이익 880억 원(지난해 比 80.7% 증가)으로 사상 최대 실적을 거뒀다

그러나 올해 들어 그라비티의 주가는 100달러 초반대로 떨어진 후 제자리걸음을 반복하고 있다. 그라비티가 지난달 18일 '라그나로크 X'를 동남아에 론칭하고 28일 '라그나로크 오리진'을 일본에 론칭하는 등 국제시장에서 활발한 움직임을 보였으나 별다른 모멘텀 효과를 얻지 못했다.

이미지 확대보기

이미지 확대보기

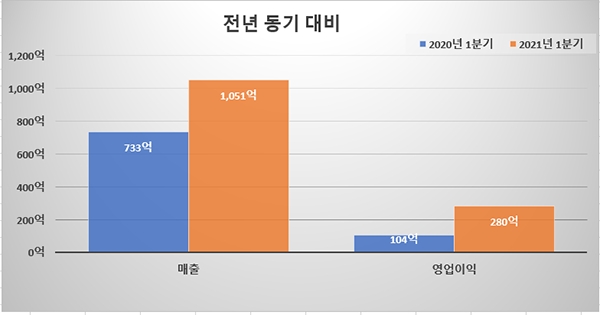

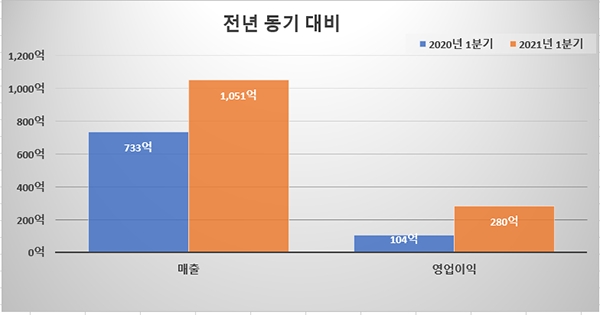

몇 달 동안 주가가 보합세를 보이고 있는 것에 대해 증권가는 '주가가 과소평가된 것'이라고 보고있다. 실제로 그라비티는 올 1분기 매출 1050억 원(지난해 1분기 比 43.4% 증가), 영업이익 280억 원(지난해 1분기 比 169.9% 증가)을 기록해 상승세를 이어가고 있다.

호주 투자분석 업체 심플리 월스트리트(Simply Wall ST)는 "그라비티의 지난해 ROCE(Return on Capital Employed, 이자+세전 소득을 고용 자본으로 나눈 값)는 49%로, 게임 업계 평균 14%에 비해 상당히 높은 수치"라며 "영업이익은 지난 5년간 53.9% 상승해 게임업계 평균 27%의 2배 수준"이라고 설명했다.

아울러 "지난해 6월부터 올 5월까지 자기자본이익률(ROE, 당기 순이익을 자본 총액으로 나눈 값) 38%로 펀더멘탈도 튼튼하다"며 "실적에 비해 주가가 과소평가된 대표적인 기업"이라는 설명과 함께 적정 주가(Fair Value)를 223달러로 추산했다.

미국 투자정보 매체 스탁뉴스(Stocknews)는 3분기를 맞아 26개 주요 게임 관련주의 순위를 매겼다. 그라비티는 플레이티카, 유비소프트에 이어 우량주 순위 3위에 올라 로블록스(7위) 닌텐도(13위) 등 '대장주'보다 높은 평가를 받았다.

패트릭 라이언(Patrick Ryan) 스탁뉴스 소속 투자 분석가는 "그라비티는 징가, 액티비전 블리자드 등 유명 게임주에 비해 이름이 덜 알려져있다"며 "성장 가능성 높은 주식을 유명해지기 전에 살 수 있는 좋은 기회"라고 밝혔다.

이미지 확대보기

이미지 확대보기

여러 증권 분석가들은 대체로 그라비티가 성장 가능성 높은 '우량주'라는 것에 동의하고 있다. 그렇다면 그라비티에게 리스크는 없는 것일까.

앞서 그라비티의 적정 주가를 223달러로 정한 심플리 월스트리트는 "그라비티의 실적이 저평가된 것은 사실이나, 적정 주가 이상 계속 성장할 수 있을지는 미지수"라고 밝혔다.

이어 "장기간 성장해온 기업이 아닌데다 겅호 온라인 엔터테인먼트에서 배당률 등에 관한 자료를 공개하지 않았다"며 "그라비티의 성장세가 계속될 것이라는 근거자료가 부족한 상황"이라고 설명했다.

미국 투자 정보 플랫폼 시킹알파(Seeking Alpha)는 그라비티에 더 많은 성장 동력이 필요하다고 분석했다. 특히 자사 대표 IP '라그나로크 온라인'에 대한 의존도가 리스크가 될 수도 있다고 지적했다.

해리슨 슈왈츠(Harrison Schwartz) 시킹알파 소속 재무 분석가는 "라그나로크 X의 이용자가 빠르게 줄어드는 등 '라그나로크' IP에 대한 전망이 다소 불투명해졌다"며 "성장 기대치를 충족하기 위해 다른 것을 보여줘야할 때"라고 전했다.

이원용 글로벌이코노믹 기자 wony92kr@naver.com

![[창간기획] 민간·정책금융, 5년 1240조 공급](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026043011330305146bb91c46fcd12813480118.jpg)