;)

;)

국내 정서 탓에 주택연금 가입률 1.89% 불과

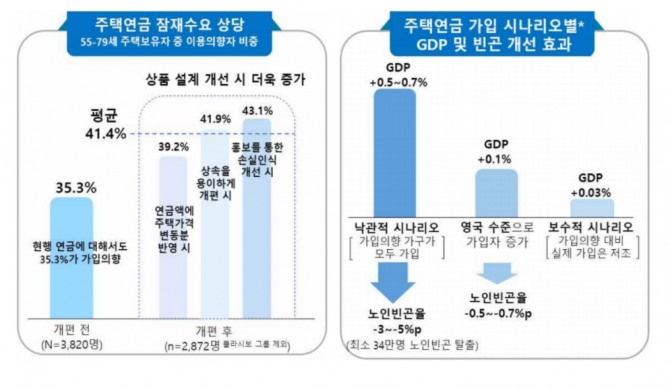

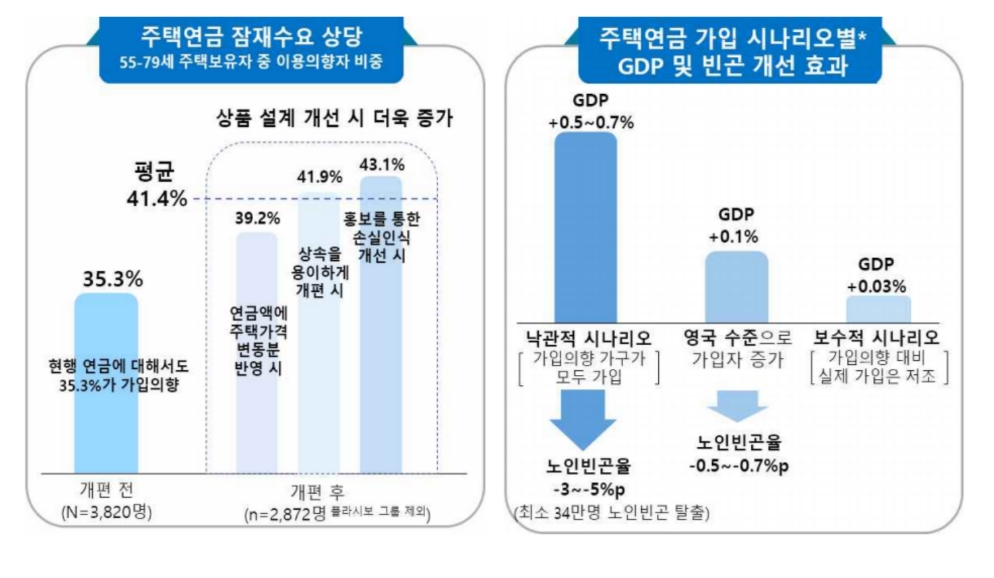

55세 이상 주택보유자 35.3% 가입의향 있어

55세 이상 주택보유자 35.3% 가입의향 있어

이미지 확대보기

이미지 확대보기

한국은행은 15일 한국개발연구원(KDI)과 공동 주최로 열린 심포지엄에서 '주택연금과 민간 역모기지 활성화를 통한 소비 확대·노인빈곤 완화 방안' 보고서를 통해 이같이 주장했다.

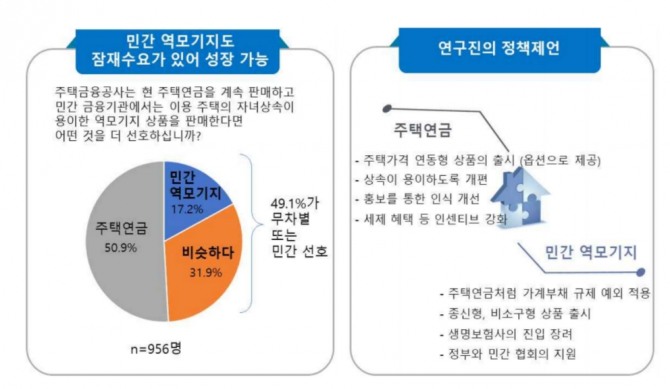

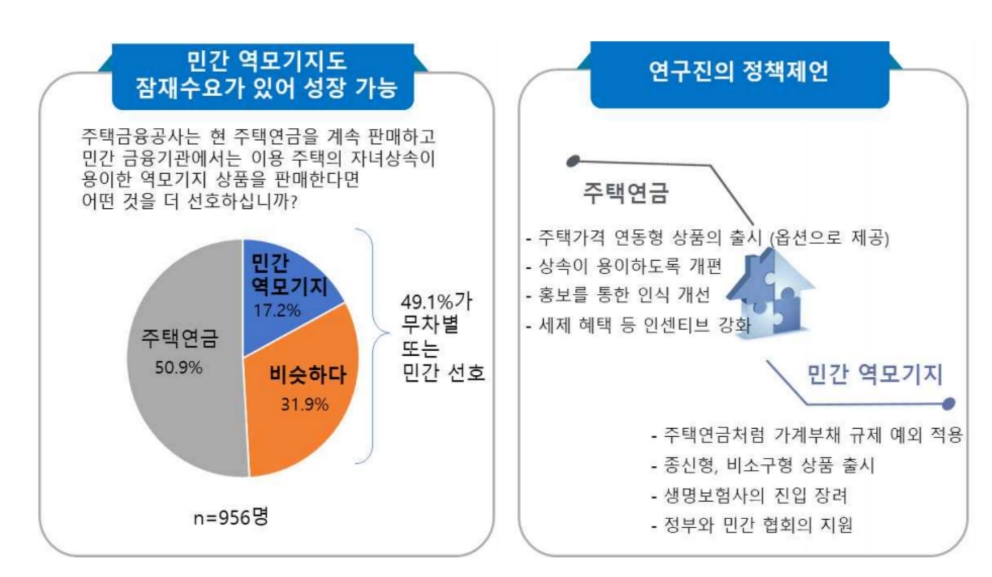

주택연금은 만 55세 이상의 소유자가 집을 담보로 제공하고, 집에 계속 살면서 평생 연금 방식으로 매달 노후생활자금을 지급받는 일종의 역(逆)모기지 상품이다. 노인빈곤 문제를 해결할 수 있다는 장점이 있지만, 주택을 상속 수단으로 인식하는 국내 정서 때문에 부정적인 인식도 많은 편이다.

주택연금이 활성화되면 우리나라 노인빈곤층의 3분의 1 이상이 빈곤에서 벗어날 수 있다. 하지만 이러한 부정적 인식 탓에 주택연금 가입률은 가입 요건을 충족한 가구의 불과 1.89%에 불과하다. 가입 요건은 55세 이상이며 공시 가격 12억원 이하의 주택을 보유해야 한다.

이미지 확대보기

이미지 확대보기

잠재 수요가 충분한 만큼 제도 보완을 통해 가입률을 높여야 한다는 게 한은의 주장이다. 특히 상품 설계를 보완하거나 상품에 대한 추가 정보를 제공한 경우 가입 의향이 평균 41.4%까지 높아지는 것으로 조사됐다.

주택연금이 활성화되면 실질 GDP가 늘고 노인빈곤율도 하락할 것으로 기대됐다.

한은이 한계소비성향과 거시계량모형을 활용해 분석한 결과, 가입 의향이 있는 가구(41.4%·276만 가구)가 모두 주택연금에 가입하는 낙관적 시나리오에서는 실질 GDP가 0.5∼0.7% 증가하는 것으로 추정됐다. 노인빈곤율(65세 이상 인구 중 전 연령 중위소득의 50%를 밑도는 인원 비율)도 3∼5%포인트 하락해 최소 34만 명이 노인빈곤에서 탈출할 수 있을 것으로 기대된다.

이미지 확대보기

이미지 확대보기

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com