;)

;)

이미지 확대보기

이미지 확대보기

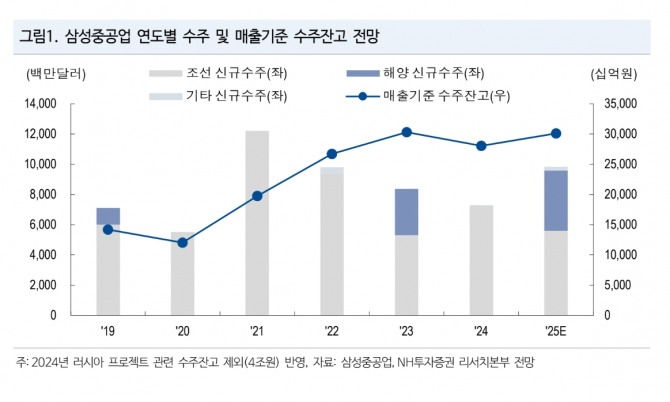

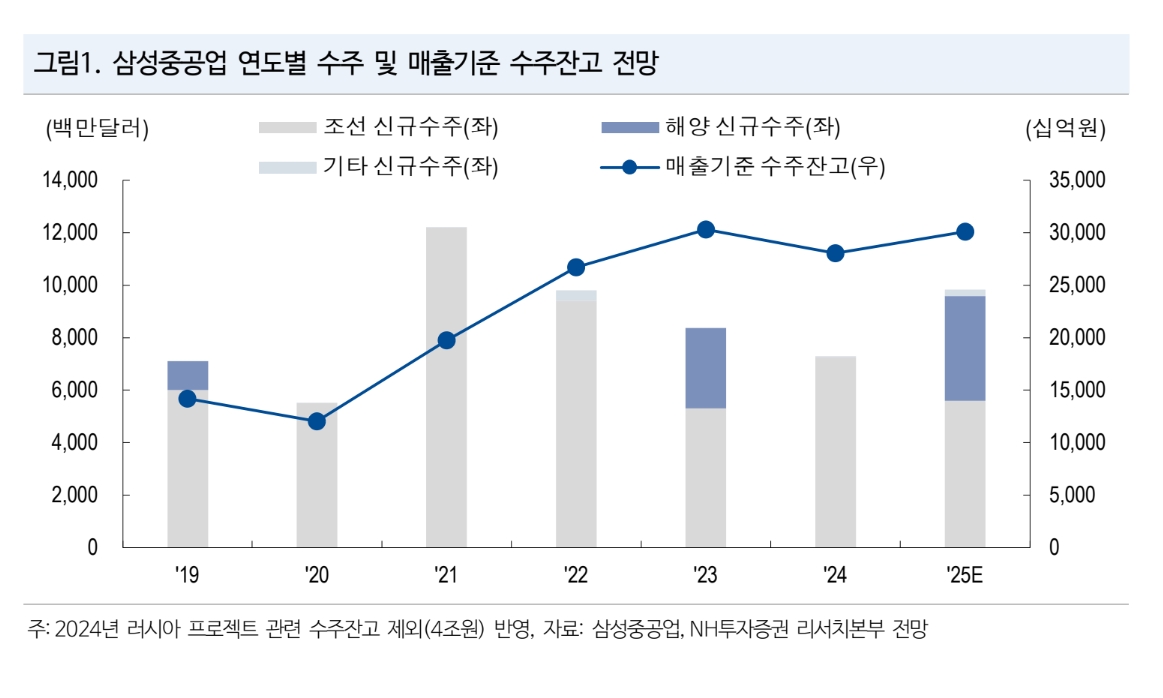

삼성중공업의 3분기 실적은 매출액 2조 6300억원으로 전년 대비 13.4% 늘고, 영업이익은 2381억원으로 전년 대비 98.6% 증가하면서 시장 컨센서스를 상회했다.

이미지 확대보기

이미지 확대보기

정연승 NH투자증권 연구원은 "임단협 체결에 따른 성과급 지급이 400억원 있었으나, 반복 건조에 따른 예비비 등 비용절감으로 400억원 이상의 비용 절감도 있었다"며 "생산성 개선, 비용 안정화 영향으로 상선, 해양플랜트 전반에서 예상보다 소폭 더 높은 수익성을 기록하고 있다"고 분석했다.

아울러 "4분기는 영업일수가 3분기와 유사하다"면서 "고수익성의 해양플랜트 매출이 증가하고 건조하는 선박의 선가가 소폭 더 상승하면서, 영업이익률은 10% 근접할 것"이라고 전망했다.

2026~2028년까지 영업이익 추정치를 각각 9~13%씩 상향했다.

이에 대해 정 연구원은 "3분기 실적을 통해 기수주한 선박들의 수익성이 예상보다 더 높음을 확인했기 때문"이라고 짚었다.

또한 “2025년 50억달러를 수주하며 연간 수주 목표인 98억달러의 51% 달성했다”며 “연내 해양플랜트 수주, 수주가 임박한 에버그린 컨테이너선 7척을 고려하면, 수주목표는 모두 달성한 셈”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[일본증시] 닛케이평균, 하이테크주 상승 주도로 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250916135211025990c8c1c064d591524497.jpg)