;)

;)

;)

캐피털 이코노믹스 "가격 프리미엄 급락…위험 축, 주가에서 이익 전망으로 이동"

모건스탠리 "하이퍼스케일러 설비투자 비율, 닷컴 버블 넘어설 것" 경고

모건스탠리 "하이퍼스케일러 설비투자 비율, 닷컴 버블 넘어설 것" 경고

이미지 확대보기

이미지 확대보기

런던의 독립 거시경제 연구기관 캐피털 이코노믹스(Capital Economics)는 최근 보고서에서 S&P 500 정보기술(IT) 부문에 붙어 있던 'AI 프리미엄'이 이미 상당 부분 해소됐다는 분석을 내놨다. 하지만 경고는 거기서 끝나지 않는다. 이제 진짜 시험대는 기업들의 성적표, 즉 실적이라는 것이다.

![[데이터] 닷컴 버블(2000) vs AI 사이클(2026). 도표=글로벌이코노믹](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2026032617425602619fbbec65dfb211211153121.jpg) 이미지 확대보기

이미지 확대보기

가격 거품은 빠졌다…IT 선행 PER, 코로나 이후 최저

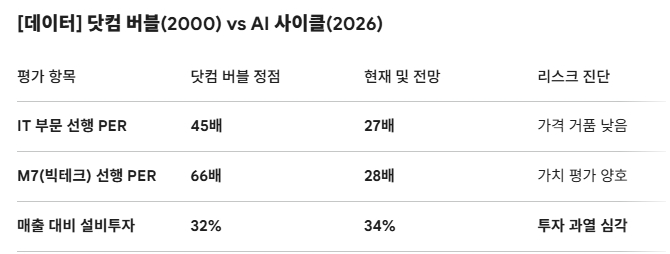

캐피털 이코노믹스의 존 히긴스 수석 시장 경제학자는 IT 부문 가치 평가에 붙어 있던 프리미엄이 지난해 10월 말을 기점으로 가파르게 수축했다고 분석했다. 그가 근거로 제시한 지표는 선행 주가수익비율(Forward PER)이다. 현재 IT 섹터 선행 PER은 코로나19 대유행 이후 최저 수준까지 내려앉은 것으로 파악됐다. 피델리티의 최신 데이터도 이를 뒷받침한다. 2025년 12월 기준 IT 섹터 선행 PER은 약 27배로, 닷컴 버블 정점이었던 2000년 초의 45배를 크게 밑돈다.

주목할 점은 이 하락세가 소프트웨어 업종에만 국한되지 않았다는 것이다. 히긴스 경제학자에 따르면 반도체 및 반도체 장비, 기술 하드웨어 업종의 선행 PER도 동반 하락했다. 이는 시장이 AI에 대해 지불하던 심리적 과잉 프리미엄이 어느 정도 걷혔다는 신호로 해석된다. 그는 현재 지표만 놓고 본다면 AI 가격 거품은 이미 터진 것으로 볼 수 있다고 분석했다.

이미지 확대보기

이미지 확대보기

"주가 거품보다 무섭다"…설비투자 폭주, 수익은 '물음표'

가격 거품이 진정됐다고 해서 시장의 위험이 사라진 것은 아니다. 전문가들은 위험의 무게중심이 '주가 과열'에서 '실적 미달 가능성'으로 옮겨갔다고 입을 모은다.

모건스탠리의 토드 카스타뇨 분석가는 최근 보고서에서 아마존·마이크로소프트·구글·메타 등 대형 클라우드 기업(하이퍼스케일러)의 매출 대비 설비투자(Capex) 비율이 2026년 34%에 달할 것으로 내다봤다. 이는 21세기 초 닷컴 버블 당시 기록한 32%를 이미 넘어서는 수치다. 나아가 임대차 계약을 포함하면 이 비율은 2026~2028년에 38~45% 수준까지 치솟을 수 있다는 것이 그의 추산이다. 카스타뇨 분석가는 설비투자 계획이 급격히 가속되는 반면 매출 전망은 이를 따라잡지 못하고 있다는 점을 핵심 위험 요인으로 지목했다.

한국 산업계도 이 흐름과 무관하지 않다. 업계에서는 미국 클라우드 기업들의 AI 인프라 투자가 HBM 수요의 핵심 동력인 만큼, 투자 사이클이 꺾이면 수출 단가와 물량 모두에 직격탄이 될 수 있다는 우려가 나온다.

월가의 시각 차…"실적이 답" vs "유동성이 버팀목"

시장 내부에서는 낙관론과 신중론이 팽팽하게 맞서고 있다.

낙관론을 보면, 골드만삭스의 벤 스나이더 미국 수석 주식 전략가는 S&P 500의 수익률 대부분은 기업 이익에 의해 뒷받침돼 왔다고 강조한다. 그는 2025~2026년 기업 실적 발표가 지수의 방향성을 결정할 핵심 동력이 될 것으로 봤다. 피델리티는 S&P 500이 2026년까지 10분기 연속 이익 성장을 이어갈 것으로 추산하며, 2026년 매출 증가율 전망치가 7.2%로 10년 평균(5.3%)을 웃돈다는 점에서 현재 밸류에이션이 지지될 여지가 있다고 분석했다.

블랙록 역시 현재 AI 투자가 닷컴 버블과는 구조적으로 다르다고 주장한다. 닷컴 시대에는 부채를 통해 투자가 이뤄진 반면, 오늘날의 주요 빅테크 기업들은 보유 현금과 이익잉여금을 재원으로 삼고 있다는 것이다. 투기적 거품이 아닌 실질적인 수익 기반 위에 구축된 투자라는 해석이다.

신중론도 만만치 않다. 씨티 리서치 거시 전략팀은 현재 시장이 거품 상태임을 인정하면서도, 풍부한 유동성이 이를 지탱하고 있다는 분석을 내놨다. 다만 AI 투자 수익률(ROI)에 대한 의구심이 가시화하거나 시장 붕괴 위험이 현실로 드러나면 경기 침체로 이어질 수 있다고 경고했다. 씨티 분석가들은 이 같은 불확실성 국면에서 의료·필수소비재 등 방어적 업종, 그리고 금리에 민감한 유틸리티·부동산 섹터가 상대적 피난처가 될 수 있다는 의견을 제시했다.

세계경제포럼(WEF)의 시각도 주목된다. WEF는 현재 미국 증시를 '거품'이 아닌 '취약한 붐(Fragile Boom)'으로 규정하며, 실적이 받쳐주는 한 상승 랠리는 유효하지만 설비투자 사이클이 꺾이는 순간 테크 전반과 인접 섹터에 동시다발적 충격이 올 수 있다고 경고했다.

한국 투자자에게 남겨진 숙제

AI 거품 논쟁의 결론은 결국 기업들의 실적 성적표가 가를 것이다. 삼성전자·SK하이닉스 등 국내 반도체 대형주의 주가는 미국 빅테크의 설비투자 규모와 그에 따른 HBM 수요에 직결된다. 월가가 '위험의 무게중심이 주가에서 실적으로 이동했다'고 진단하는 지금, 한국 투자자들에게 필요한 것은 단순한 낙관론도 공포론도 아니다. 미국 클라우드 기업들의 분기 실적 발표마다 설비투자 가이던스가 얼마나 유지되는지를 냉철하게 추적하는 것이 AI 시대 투자 내비게이션의 핵심이 됐다.

김주원 글로벌이코노믹 기자 park@g-enews.com

![[속보] 청와대 “국내 기업과 글로벌빅테크 기업, 9500억달러 반...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20260620223204013213d7a51010222114721494.jpg)