;)

;)

;)

이미지 확대보기

이미지 확대보기

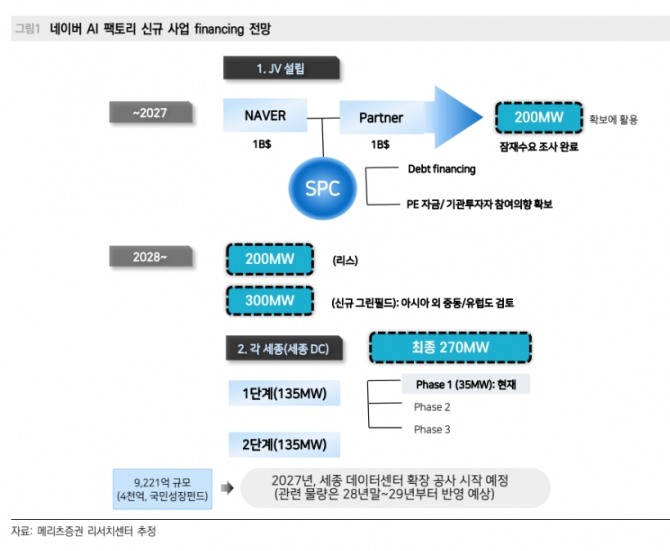

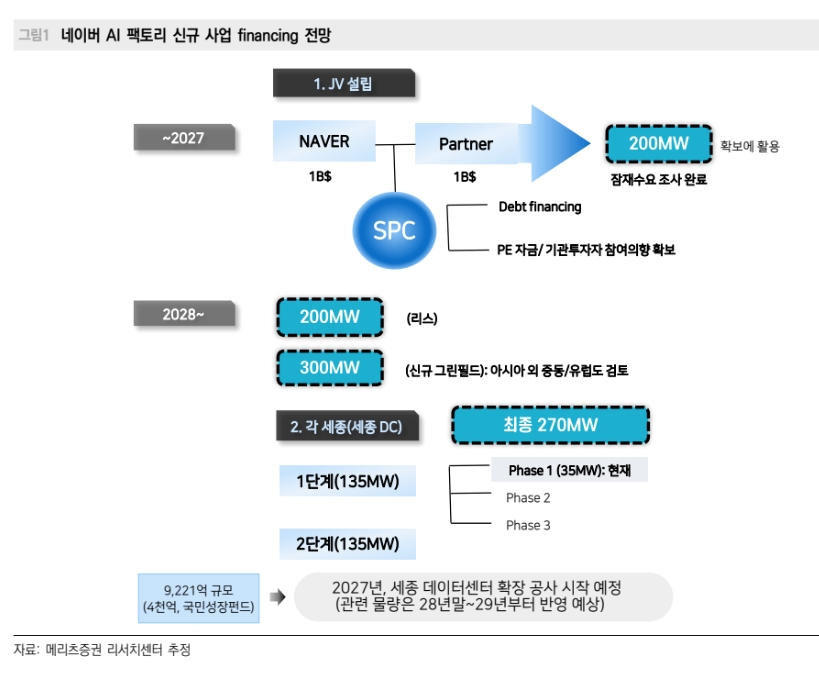

네이버는 엔비디아와 글로벌 인공지능(AI) 팩토리 공동 사업을 추진한다고 지난 8일 공시했다.

이효진 메리츠증권 연구원은 “시장의 수요를 감안하면 AI 팩토리 사업은 투자자들의 공감을 얻을 수 있는 딜로 해석된다”며 “주가 측면의 가장 큰 의미는 네이버의 자본 배분 방향이 달라진다는 점”이라고 판단했다.

또한 “그간 네이버의 사업 구조는 기업소비자간거래(B2C)에 지나치게 편중되어 있었다”며 “AI 팩토리 투자를 통해 기업간거래(B2B)로의 전환을 공표한 만큼, 향후 투자 금액은 B2B 매출 비중을 끌어올리는 데 활용될 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

그간 네이버의 현금과 투자 행보가 투자자들의 기대에 미치지 못했다는 평가가 많았다. 이 연구원은 "이번에는 사모펀드(PE) 자금 조달, 부채(debt) 파이낸싱 등 레버리지를 활용해 자기자본이익률(ROE)을 제고한다는 계획을 내놓았다는 점에서 시장의 시각이 달라질 수 있다"면서 “이번 신사업은 시장의 수요에 대응한다는 측면에서 긍정적으로 해석된다”고 분석했다.

엔비디아와의 협업으로 GPU 우선 조달권을 확보한 점은 사업 안정성 측면에서 긍정적 신호로 꼽았다. 이 연구원은 “2028년 확보 용량까지는 수요를 채우는 데 대한 걱정은 크지 않을 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.