아심 후세인 연구원은 배릭골드 주식이 하반기에도 상승할 것으로 보는 이유 네 가지를 제시했다. 배릭골드가 발표한 2분기 실적에서 주당순이익(EPS)의 상승 여력이 확인됐고 금 가격 상승과 증산, 자사주 매입, 주요 거래소를 토론토거래소에서 뉴욕증권거래소로 변경 상장할 경우 스탠더드앤푸어스(S&P500) 지수에 편입될 가능성 등이 그것이다.

아심 후세인 연구원은 13일자 배릭골드 기업분석 자료에서 "배릭골드의 올해 2분기(4월~6월) 주당순이익(EPS)은 0.23달러로 컨센서스 0.18달러를 28% 웃돌았다"며 하반기에도 주가가 상승할 것으로 예상했다. 배릭골드자료에 따르면, 2분기 주당순이익은 1분기에 비해 44% 증가했다.

아심 연구원은 우선 신종코로나바이러스감염증(코로나19)의 영향으로 지속생산비용(AISC·all-in sustaining cost)은 지난 분기 대비 8% 상승해 1031달러를 기록했지만 금 평균판매가격(ASP)은 9% 올라1725달러를 기록했다고 평가했다.

또 상반기(1월~6월) 금 생산량은 240만 온스에 도달해 연간 가이던스 460만~500만 온스 달성에 무리가 없는 수준이라고 그는 밝혔다. 배릭골드는 480만 온스 정도를 예상하고 있다.

그는 하반기 생산량은 상반기와 비교해 증가할 것으로 내다봤다. 그는 연구원은 “락다운과 파푸아뉴기니와의 세금분쟁에도 하반기 생산량은 기존의 기조를 유지할 것”으로 예상했다. 아르헨티나 광산(생산량 비중 7%)은 4월 조업을 재개했고, 정비가 끝난 도미니카공화국 광산(생산량 비중 16%)도 조업을 재개했다. 배릭골드가 파푸아뉴기니(생산량 비중 7%)에 57대43의 수익 분배 비율을 제시하면서 분쟁이 일단락될 전망이다.

그는 9월에도 금 가격은 추가로 상승할 수 있을 것으로 내다봤다.

이미지 확대보기

이미지 확대보기

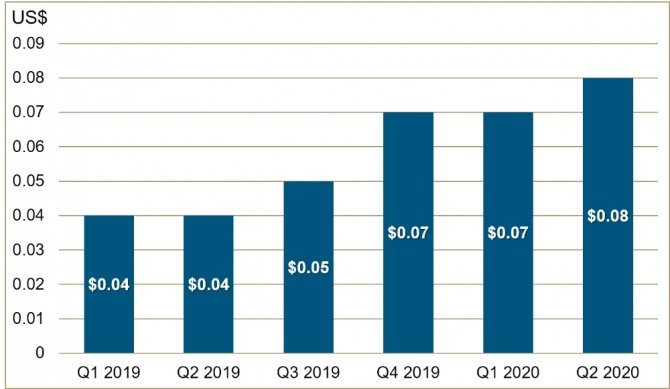

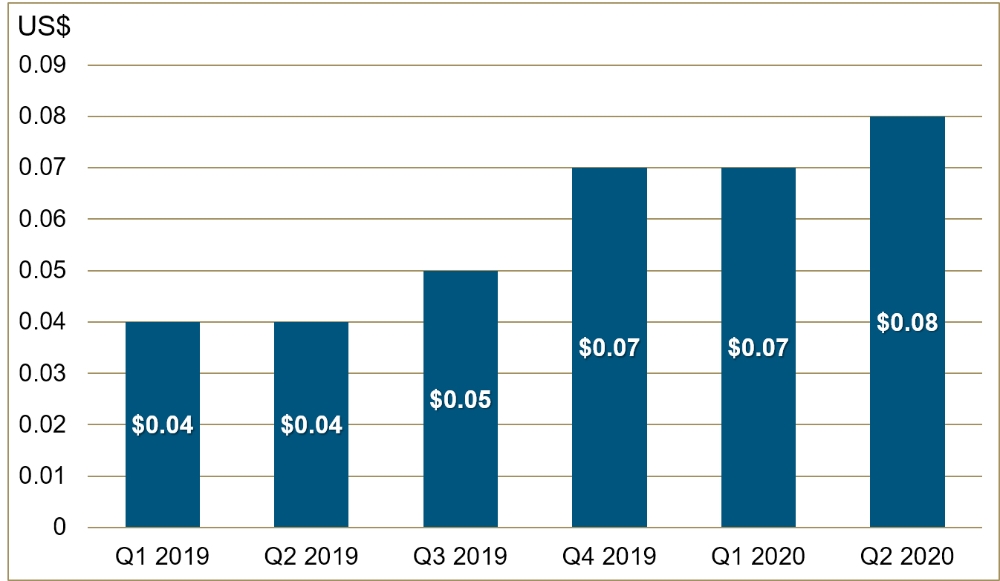

주주 친화 정책도 주가 상승에 기여할 것으로 보인다. 배릭골드는 자사주 매입과 기존 토론토증권 거래소에서 뉴욕증권거래소로 주요 상장거래소 변경을 고려하고 있다. 배릭골드는 특히 2분기 배당금을 14% 상승한 주당 0.08달러로 설정했다.

현금흐름도 풍부하다.2분기준 영업활동현금흐름이 10억 달러 이상이고 투자자금을 뺀 잉여현금흐름이 5억 달러 이상이다. 순부채는 2분기에 25% 감소한 14억 달러로 줄었다.

후세인 연구원도 “67억 달러의 유동성과 37억 달러의 현금을 보유하고 있으며 2033년까지 상환 예정 부채가 없는 상황이어서 향후 S&P500 지수에 편입될 경우 패시브 펀드의 매수세도 예상된다”고 전망했다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.