;)

;)

이미지 확대보기

이미지 확대보기

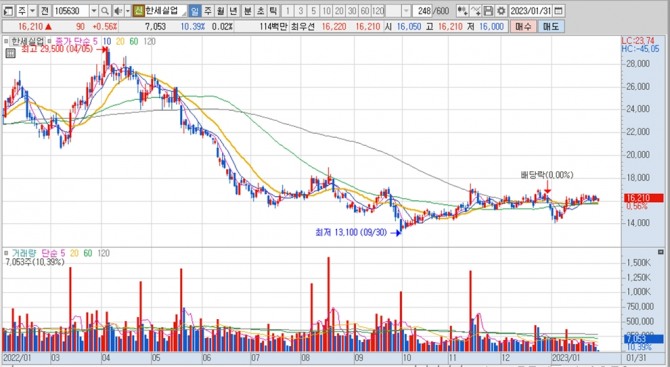

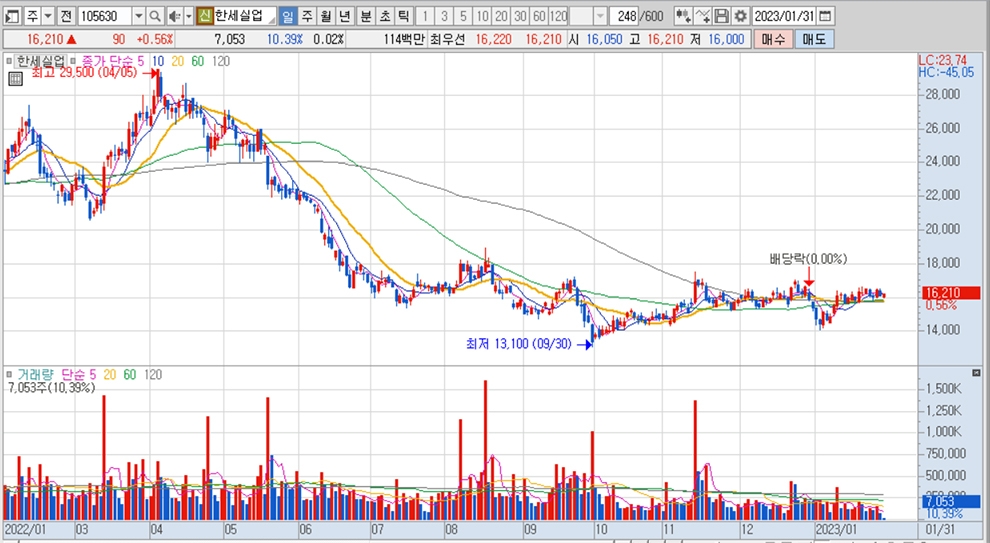

한세실업의 주가는 31일 오전 9시 20분 현재 전일보다 90원(0.56%) 오른 1만6210원에 매매되고 있습니다.

신한투자증권은 작년 말 미국 의류 재고비율이 피크아웃(정점후 하락)하는 것처럼 보이는 지표는 OEM사들의 주가가 바닥임을 예상하는 근거가 될 수 있다고 판단해 한세실업에 대해 투자의견 매수와 목표주가 2만원을 그대로 유지했습니다.

신한투자증권 박현진 연구위원은 올해 상반기 미국 소비 지표가 개선된다면 오더 생산이 시작되는 올해 2분기와 3분기 실적이 이전 분기보다 나아질 수 있고 지난해 4분기와 올해 1분기 실적 기대치를 낮추되 미국 소비 경기 회복 여부를 지켜보면서 저점 매수 타이밍을 노려볼 수 있다고 판단하고 있습니다.

신한투자증권은 한세실업이 올해 1분기에 환율효과가 제거되어 매출과 이익 감소폭이 잠시 커질 전망이나 평균 수주단가가 상승 추세에 있으며 원/달러 환율 하락으로 영업외 외화부채 평가 손실이 축소될 수 있어 보이는 점은 긍정적이라고 진단하고 있습니다.

이미지 확대보기

이미지 확대보기

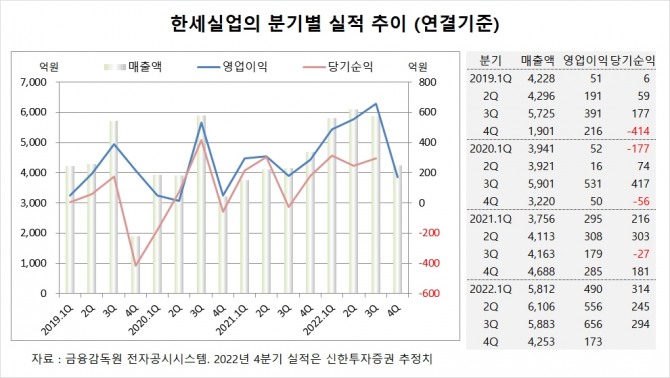

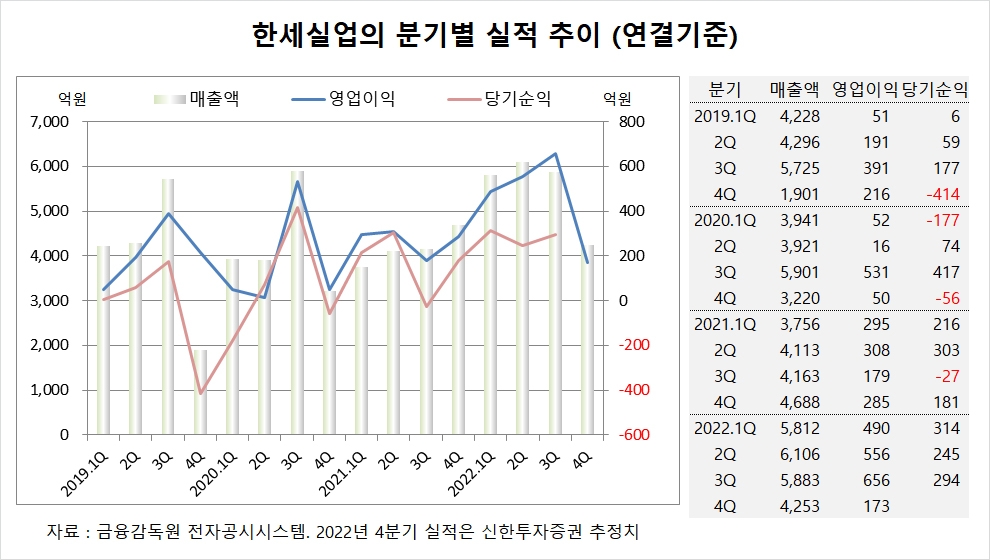

신한투자증권은 한세실업의 지난해 4분기 연결기준 매출액이 4253억원, 영업이익이 173억원에 이를 것으로 전망하고 있습니다.

한세실업은 지난해 3분기 연결기준 매출액이 5883억원, 영업이익이 656억원, 당기순이익이 294억원을 기록했습니다.

이미지 확대보기

이미지 확대보기

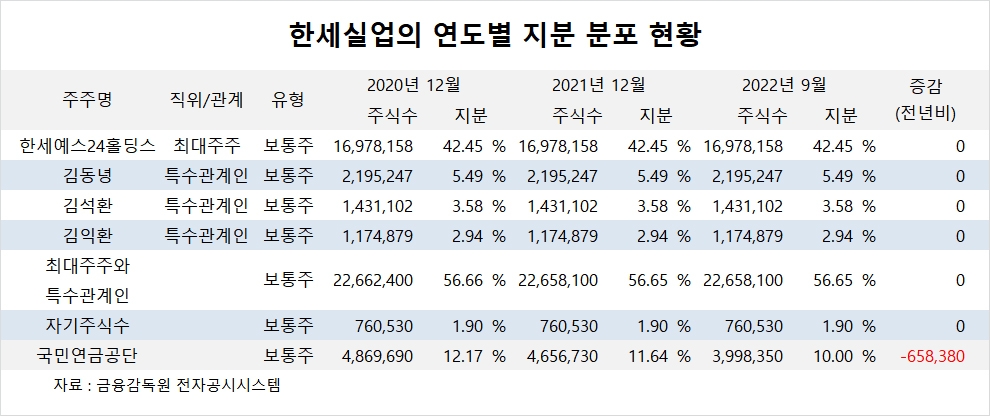

한세실업의 최대주주는 한세예스24홀딩스로 지분 42.45%를 보유하고 있습니다.

한세예스24홀딩스의 최대주주는 김석환 대표로 지분 25.95%를 갖고 있습니다.

한세실업은 외국인의 비중이 11.7%, 소액주주의 비중이 29%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 잇단 호재에 S&P500 6000 회복](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025060705264306472be84d87674118221120199.jpg)