;)

;)

동양매직 지분 100% 6190억원에 인수… 패션사업부문 3000억원 매각도 추진

SK그룹이 SK네트웍스를 앞세워 M&A(인수합병)에 본격적으로 뛰어들고 있다.

최태원 SK회장이 지난해 사면복권된 후 경영 일선에 나서다 가정사 문제로 한 때 모습을 보이지 않았으나 지지사 이사회에 복귀하면서 M&A를 통한 신성장 동력 발굴에 나서고 있는 것이라는 분석이 나오고 있다.

SK그룹 가운데 SK네트웍스가 최근 발빠른 사업구조 변신을 시도하고 있다.

SK네트웍스는 지난달 말 가정용 전기기기 제조 및 가정용품 임대업을 하는 동양매직을 글랜우드-NH PE(사모펀드)로부터 지분 100%를 6190억원에 인수했다.

동양매직은 지난해 연결기준 매출액 3903억원, 영업이익 292억원, 당기순이익 176억원의 실적을 기록했다.

지난해 동양매직의 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 약 682억원이며 올해 추정치는 약 850억원 상당에 달할 전망이다.

올해 매출액은 4600억원, 영업이익 400억원으로 추정되고 있다.

HMC투자증권 박종렬 연구원은 “SK네트웍스의 동양매직 인수가는 EBITDA 대비 7.2배 수준으로 적절한 것으로 평가된다”며 “인수 후 SK네트웍스와의 다양한 시너지를 감안할 때 동양매직의 성장성과 수익성은 크게 향상될 여지가 있다”고 분석했다.

이와 함께 다양한 신상품 출시를 통한 외형 및 수익증대와 중국 및 해외로 사업영역 확대도 가능할 것으로 진단하고 있다.

SK네트웍스는 패션사업부문을 현대백화점에게 약 3000억원 수준에서 매각할 예정인 것으로 알려졌다.

박 연구원은 SK네트웍스가 동양매직을 인수할 때 인수대금은 패션사업부문 매각대금과 내부 유보 현금으로 충분하고 별도 외부차입은 없을 것으로 전망하고 있다.

올해 6월 말 현재 SK네트웍스는 현금 및 현금성자산 1조1633억원을 포함해 유동자산이 3조6333억원에 달한다. 유동자산은 1년 내 현금화할 수 있는 자산으로 현금동원력을 나타내주는 지표다.

SK네트웍스는 풍부한 현금 유동력을 갖고 있지만 재무상태는 부채비율이 다소 높은 것으로 나타났다.

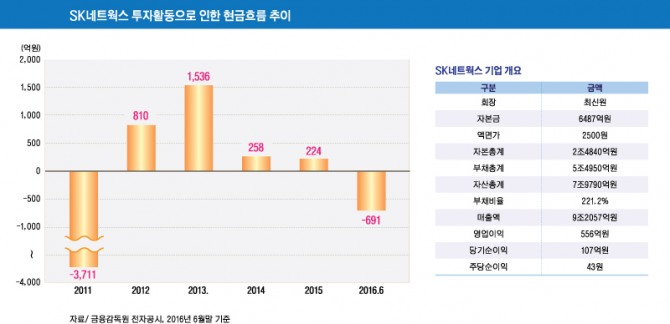

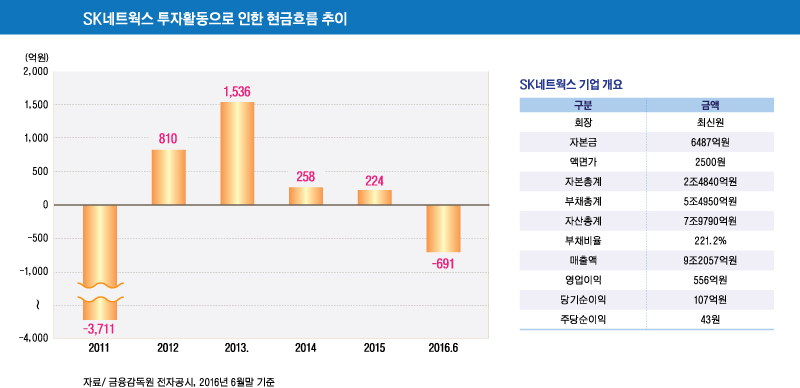

SK네트웍스의 올해 6월 말 자본총계는 2조4840억원, 부채총계 5조4950억원으로 부채비율이 221.2%에 달하고 있다. 부채비율은 통산 200% 이내이어야 안정적이라고 얘기한다.

SK네트웍스는 그동안 투자에 대해서는 다소 미온적인 태도를 보여왔던 것으로 보인다.

SK네트웍스의 투자활동으로 인한 현금흐름 추이는 2011년 -3711억원에서 2012년 810억원, 2013년 1536억원, 2014년 258억원, 2015년 224억원, 올해 상반기 -691억원을 기록했다.

투자활동으로 인한 현금흐름은 마이너스를 보일수록 투자활동이 활발했음을 보여주는 지표다.

신한금융투자 허민호 연구원은 동양매직의 EBITDA가 2015년 589억원, 2016년 818억원에 달할 것으로 추정하고 있다.

허 연구원은 “2016년 예상 실적 기준 EV/EBITDA(기업가치/세금·이자지급전이익) 8.6배로 웅진코웨이, 쿠쿠전자의 2017년 예상 EV/EBITDA 8~9배와 유사하다”고 분석했다.

허 연구원은 “기존 사업과 단기적인 시너지 효과는 없지만 SK텔레콤과의 제휴를 통한 생활가전과 IoT(사물인터넷) 결합상품 출시 등 중장기 시너지 효과는 발생 가능하다”고 판단했다.

하나금융투자 신민석 연구원은 “SK네트웍스의 자동차 렌털(Car Biz) 사업에 동양매직이 더해져 종합렌탈업체로의 변화가 예상된다”고 진단했다.

신 연구원은 “인수자금은 대부분 보유 현금을 사용할 예정이며 사업포트폴리오 조정의 일환으로 검토하고 있는 패션사업부 매각이 이뤄지면 자금 조달은 무리가 없을 것”이라고 전망했다.

김대성 경제연구소 부소장 kimds@