;)

;)

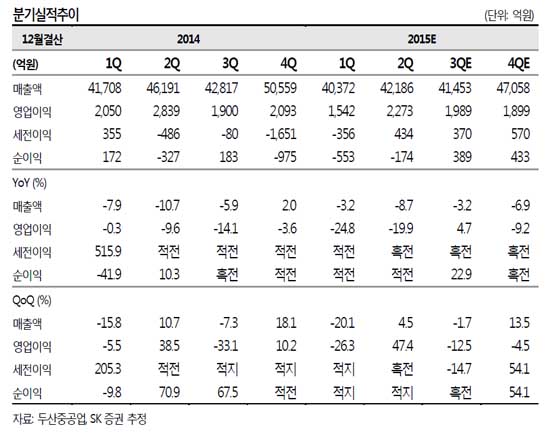

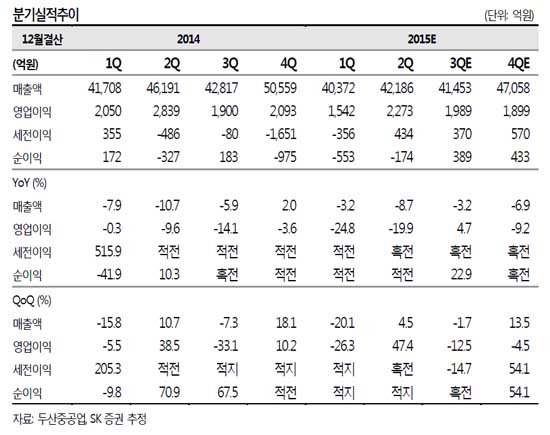

SK증권 이지훈 연구원은 "두산중공업은 유가하락, 산업플랜트 시장의 경쟁심화 등 수주환경의 불확실성을 높이는 요인은 상존한다"면서도 "현 주가는 발전기자재의 안정적인 수주, 자회사의 리스크 해소 등을 감안하면 저평가 국면"이라고 분석했다.

그는 이어 "올해를 저점으로 2016년에는 실적 반등이 예상된다"며 "자체사업의 신규수주 증가가 외형성장을 이끌고 수익성이 낮았던 프로젝트의 비중축소가 수익성 개선의 견인차 역할을 했고 자회사들의 리스크도 상당 부분 경감됐다"고 진단했다.

이지훈 연구원은 "2012 년 이후 신규수주 부진으로 수주잔고가 감소하면서 3년 연속 매출액이 축소됐지만 올 들어 수주 회복에 성공하면서 내년부터는 외형이 재차 증가할 것"이라며 "4분기 동남아와 중동의 발전소확장공사와 국내 화력발전소 등 굵직한 수주가 집중되면서 연간 목표인 9조3000억원 달성은 무난할 것"이라고 내다봤다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.