;)

;)

작년 영업이익 1378억원으로 전년보다 38% 증가, IPO 앞두고 가치 높이기…2013년 한차례 적자후 CJ올리브네트웍스와 합병엔 의문, CJ 오너가 경영권 승계 준비작업?

이미지 확대보기

이미지 확대보기

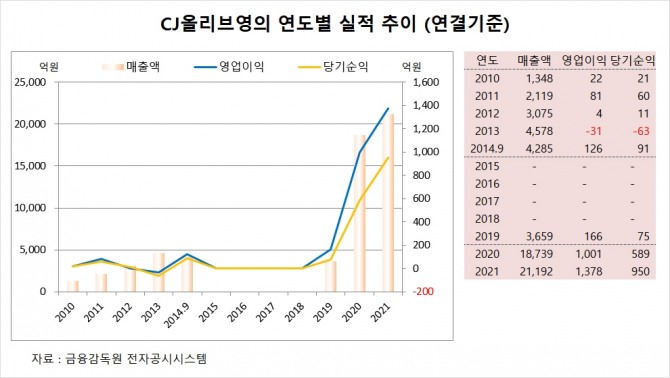

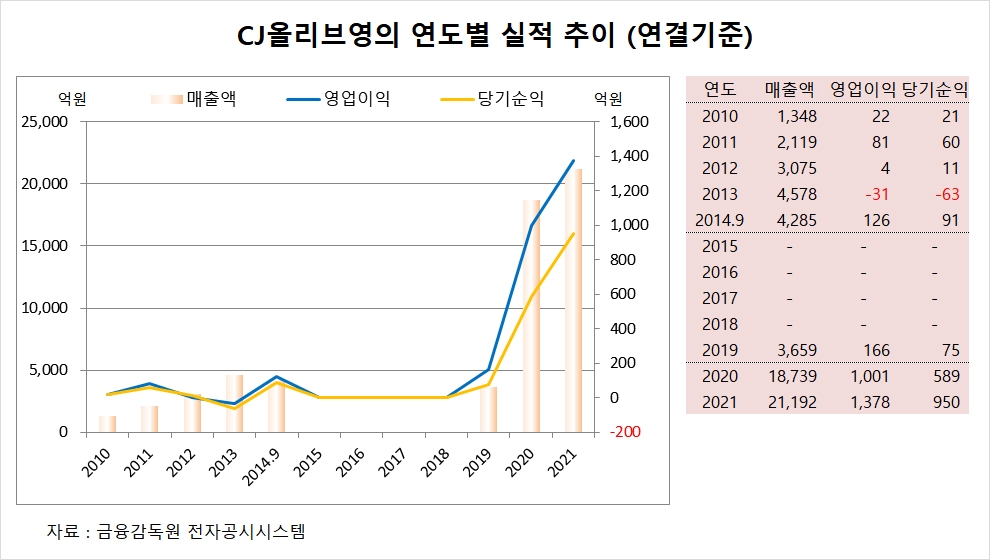

CJ올리브영은 지난해 연결기준 매출액이 전년보다 13.1% 증가한 2조1192억원, 영업이익과 당기순이익이 각각 1378억원, 950억원을 기록했다고 공시했습니다. 영업이익과 당기순이익은 전년대비 각각 37.7%, 61.3% 증가했습니다.

CJ올리브영의 지난해 호실적은 IPO가 진행되고 있는 상황을 고려하면 공모가 산정 시 회사측에 보다 유리한 가격으로 정해질 가능성이 높습니다.

CJ올리브영의 공모가가 높을수록 CJ올리브영의 지분을 갖고 있는 CJ 오너가에게는 상장 후 보다 높은 가격으로 주식을 팔아 현금화 할 수 있는 길도 열리게 됩니다.

CJ올리브영은 지주회사인 CJ가 지분 51.15%를 갖고 있어 IPO 시 CJ 오너가에서 CJ올리브영의 지분 일부를 팔더라도 CJ올리브영의 경영권은 위협받지 않을 것으로 보입니다.

CJ 오너가는 경영권을 유지하면서도 구주 매각을 통해 현금화할 수 있는 ‘꿩 먹고 알 먹는’ 실속을 챙길 수 있습니다.

CJ올리브영이 IPO에 앞서 지난 29일 1주당 1주의 무상증자를 통해 유통 물량을 2배로 늘린 것도 IPO 시 구주 매각에 도움이 될 것으로 보입니다.

오너가에서 주식을 팔아도 물량이 늘어났기 때문에 주식을 많이 갖고 있는 것으로 보이는 착시효과를 가져올 수 있습니다. 뿐만 아니라 무상증자로 주식 물량이 늘어나 공모가격도 낮춰질 수 있는 효과도 얻을 수 있습니다.

CJ올리브영은 2014년 12월 2일 CJ올리브네트웍스(구 CJ시스템즈)와 합병하면서 CJ올리브네트웍스가 존속기업으로 남아있게 되고 CJ올리브영은 소멸됐습니다.

CJ올리브영은 2015년부터 CJ올리브네트웍스에 속해 있었지만 지난 2019년 11월 1일을 분할기일로 CJ올리브네트웍스로부터 Health & Beauty 사업부문을 인적분할하여 설립됐습니다.

그 결과 CJ올리브영의 연도별 재무제표에서 2015년부터 2018년까지의 실적은 회사가 소멸돼 금감원 전자공시시스템에 공시되지 않은 까닭이기도 합니다.

일각에서는 CJ올리브영과 CJ올리브네트웍스의 합병에 대해 의문점들을 제기하고 있습니다.

CJ올리브영은 2014년 11월 3일 주요사항보고서에서 합병이 회사의 재무에 미치는 영향으로 CJ시스템즈는 합병을 통해 CJ올리브영의 자산 및 부채를 포괄적으로 승계하며, CJ시스템즈의 안정적 영업현금흐름을 바탕으로 합병법인은 지속적으로 재무구조가 개선될 것으로 예상된다고 공시했습니다.

CJ올리브영과 CJ올리브네트웍스가 합병할 2014년 당시 CJ올리브영의 전년도인 2013년의 재무제표가 합병의 참고자료가 될 수 밖에 없는 상황이었고 CJ올리브영의 재무제표는 2013년 유일하게 적자를 기록했습니다.

CJ올리브영과 CJ올리브네트웍스가 합병 당시에는 CJ올리브영의 지분은 CJ가 지분을 100% 보유하고 있었고 CJ오너가에서는 CJ올리브네트웍스의 지분을 상당수 갖고 있었습니다.

그 후 CJ올리브영은 지난 2019년 11월 1일을 분할기일로 CJ올리브네트웍스로부터 인적분할을 하면서 CJ 오너가에서 CJ올리브영의 지분을 갖게 된 배경이기도 합니다.

CJ 그룹이 CJ 오너가에서 지분이 없던 CJ올리브영을 CJ올리브네트웍스와 합병시킨데 이어 CJ올리브네트워크로부터 CJ올리브영을 인적분할로 떼내는 과정을 거쳐 CJ 오너가가 CJ올리브영의 지분을 확보하게 되는 구도입니다.

CJ올리브영은 인적분할로 출범한 2019년 매출액이 3659억원, 영업이익이 166억원, 당기순이익이 75억원을 보였고 2020년에는 매출액 1조8739억원, 영업이익 1001억원, 당기순이익 589억원을 기록했습니다.

CJ올리브영은 2021년에는 매출액 2조1192억원, 영업이익 1378억원, 당기순이익 950억원을 기록하며 IPO에 앞서 몸집을 불리면서 기업가치를 높이고 있는 모습을 보여주고 있습니다.

CJ 오너가는 CJ올리브영의 지분을 확보한 후 CJ올리브영이 호실적을 보이던 지난해 3월 보유하고 있던 CJ올리브영 지분 일부를 글랜우드 PE에 팔아 4000억원 상당의 현금을 챙긴 것으로 알려졌습니다.

일각에서는 CJ올리브영이 한차례 적자를 보이던 2013년 다음해인 2014년 CJ올리브네트웍스와 합병했고 합병 후 2019년 인적분할을 통해 CJ 오너가에서 CJ올리브영의 지분을 갖게 된 일연의 과정이 CJ 오너가의 경영권 승계를 위한 목적이 아니냐는 의문을 제기하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

![[뉴욕증시] 국제유가 하락에 3대 지수 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026031702211509041be84d87674118221120199.jpg)