;)

;)

DRAM 180% 폭등, 내 지갑 겨냥한 '칩 인플레이션' 초읽기

삼성·SK하이닉스 역대급 실적 행진 속 파운드리·메모리 가격 줄인상…스마트폰·전기차 소비자가 직격탄

삼성·SK하이닉스 역대급 실적 행진 속 파운드리·메모리 가격 줄인상…스마트폰·전기차 소비자가 직격탄

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

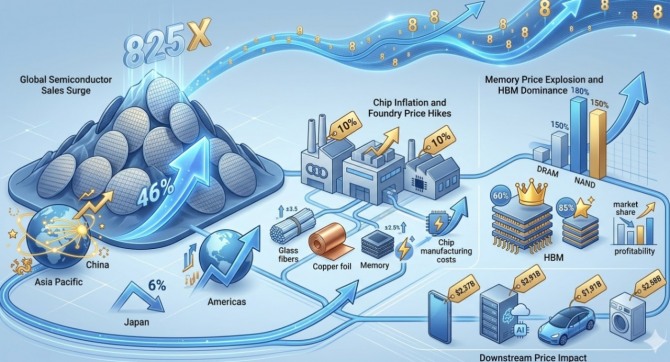

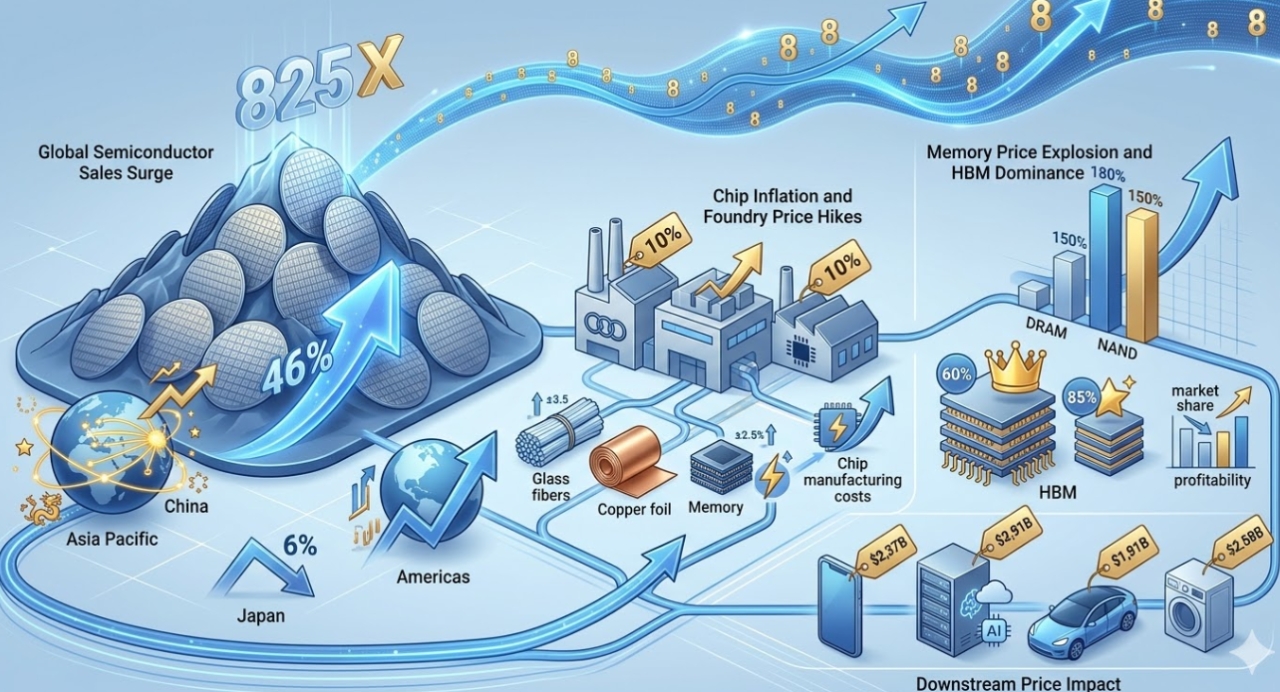

월 매출 사상 첫 800억 달러 돌파…46% 수직 상승

미국반도체산업협회(SIA)가 지난 16일(현지시간) 발표한 세계반도체시장통계기구(WSTS) 집계에 따르면, 올해 1월 세계 반도체 판매액은 825억4000만 달러(약 123조1080억 원)를 기록했다. 전년 동월 대비 46.1% 급증한 수치로, 월간 매출이 800억 달러(약 119조3200억 원)를 돌파한 것은 반도체 산업 역사상 처음이다.

한국과 대만을 포함한 '일·중 제외 아시아태평양' 지역이 82.4% 성장하며 전체 시장을 이끌었다. 이 지역의 압도적인 성장세는 세계 최대 파운드리(반도체 위탁생산) 기업인 TSMC의 AI 칩 출하 급증이 핵심 동력으로 작용한 결과로 풀이된다.

주요 지역 중 일본만 유일하게 역성장을 기록했다. 니혼게이자이신문(닛케이)은 "일본 내부에 메모리나 로직 반도체를 자체 조달해 AI 관련 제품을 조립할 수 있는 공급망 기반이 부족하기 때문"이라고 분석했다.

이미지 확대보기

이미지 확대보기

삼성·中 파운드리 줄줄이 10% 인상…'구조적 가격 상승' 경보

이번 매출 급증이 단순한 수요 회복이 아닌 '공급자 우위(Sellers' Market)'의 시대로 전환을 알리는 신호탄이라는 분석이 업계에서 힘을 얻고 있다.

디지타임스(Digitimes)는 같은 날 삼성전자와 중국 파운드리 업체 넥스칩(Nexchip)이 위탁생산 가격을 각각 10% 인상하기로 결정했다고 보도했다. 넥스칩은 오는 6월 1일부터 인상분을 적용하며, 삼성전자 역시 3년 연속 적자가 이어진 파운드리(DS)부문 수익성 회복을 위해 '가격 현실화' 작업에 착수한 것으로 전해졌다.

업계는 이번 가격 상승 흐름을 과거와 같은 일시적 공급 부족에 따른 반등이 아닌, 원자재·에너지·인건비 상승이 맞물린 '구조적 가격 인상'으로 규정하고 있다. 반도체 전문 리서치업체의 한 관계자는 "업체들이 수요 사이클이 아닌 비용 구조를 근거로 단가 인상에 나서고 있다는 점이 이전 사이클과 다르다"고 말했다.

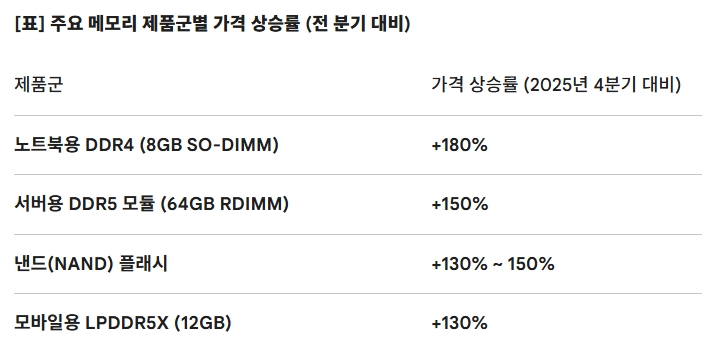

DDR5 150%·DDR4 180% 폭등…메모리 가격, 예측치마저 빗나가

메모리 반도체 시장의 가격 상승 속도는 파운드리를 훨씬 넘어선다.

설 연휴 이후 집계된 이 수치들은 당초 시장조사기관들의 전망치를 크게 웃돌았다. 고대역폭메모리(HBM) 생산 전환으로 범용 D램 공급 라인이 잠식된 구조적 공급 부족이 주요 원인으로 지목된다.

시장조사업체 카운터포인트 리서치에 따르면, HBM 시장의 무게중심은 이제 '점유율 확대'에서 '수익성 극대화'로 이동하고 있다. SK하이닉스가 60% 안팎의 압도적 점유율로 선두를 달리는 가운데, 삼성전자는 HBM4 규격에 쓰이는 1c D램의 수율(정상 제품 비율) 목표를 기존 60%에서 85%로 대폭 상향 조정하며 본격적인 반격을 준비하고 있다. 전문가들은 HBM 공급 부족 사태가 최소 2027년 말까지 지속될 것으로 전망했다.

'남의 일'이 아니다…전기차·스마트폰 가격 인상 도미노 초읽기

반도체 가격 상승의 파급 효과는 칩 업계 안에서 끝나지 않는다. AI 서버 기판의 핵심 소재인 유리섬유와 동박(銅箔) 가격이 치솟고, 일본의 주요 소재 기업 니토보(Nittobo)를 비롯한 부품 공급사들이 납품 단가를 20% 이상 올리겠다고 통보하면서 완제품 제조사들의 원가 부담이 급격히 커지고 있다.

금융투자업계에서는 이번 '반도체 인플레이션'이 스마트폰·EV·가전제품 소비자가로 순차적으로 전가될 것이라는 분석이 힘을 얻고 있다. 증권가의 한 반도체 담당 애널리스트는 "HBM 전환 생산이 범용 메모리 공급 감소를 심화시키는 것은 이미 확인된 사실"이라며 "반도체 기업에는 사상 최대 실적을 가져다주는 호재가, 스마트폰이나 노트북을 구입하는 일반 소비자에게는 구매 가격 상승이라는 역설적 부메랑으로 돌아올 것"이라고 짚었다.

한국 수출 '빛과 그림자'…반도체 호황이 부메랑 될 수도

한국 경제에 미치는 영향은 양날의 칼이다. 삼성전자·SK하이닉스의 수출 호조는 경상수지 개선에 기여하지만, 국내 제조업 전반이 반도체와 소재 단가 상승이라는 비용 압박에 동시에 노출된다. 완성차·스마트폰·가전 등 반도체 수요가 큰 '후방 산업'들이 원가 부담을 소비자가에 전가하기 어려운 경쟁 환경에 있다는 점을 감안하면, 이익 압박이 국내 고용과 투자에도 영향을 미칠 수 있다.

세계 반도체 매출이 사상 첫 월 800억 달러 고지를 넘어선 날, 진짜 주목해야 할 숫자는 825억 달러가 아니라 180%다. D램 가격이 한 분기 만에 두 배가 되는 세상에서 소비자가 체감하는 '칩 물가'는 이미 임박한 현실이다. 삼성전자와 SK하이닉스의 실적 보고서가 화려해질수록, 소비자의 지갑을 향한 가격 인상 압박도 함께 커진다는 역설, 이것이 2026년 반도체 시장이 던지는 가장 불편한 질문이다.

김주원 글로벌이코노믹 기자 park@g-enews.com