;)

;)

내년 1월부터 아파트 주담대·전세대출까지 확대 시행

제2금융권 이동, 금융비용 절감, 신용도 개선 기대

제2금융권 이동, 금융비용 절감, 신용도 개선 기대

이미지 확대보기

이미지 확대보기

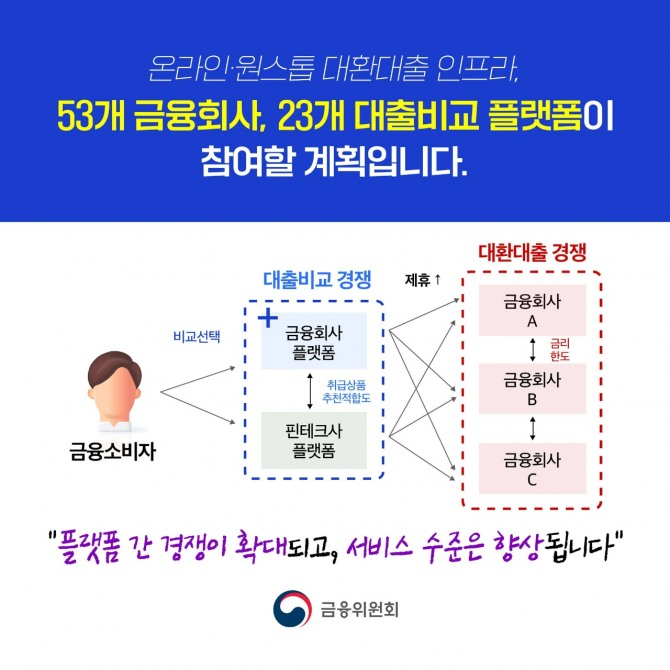

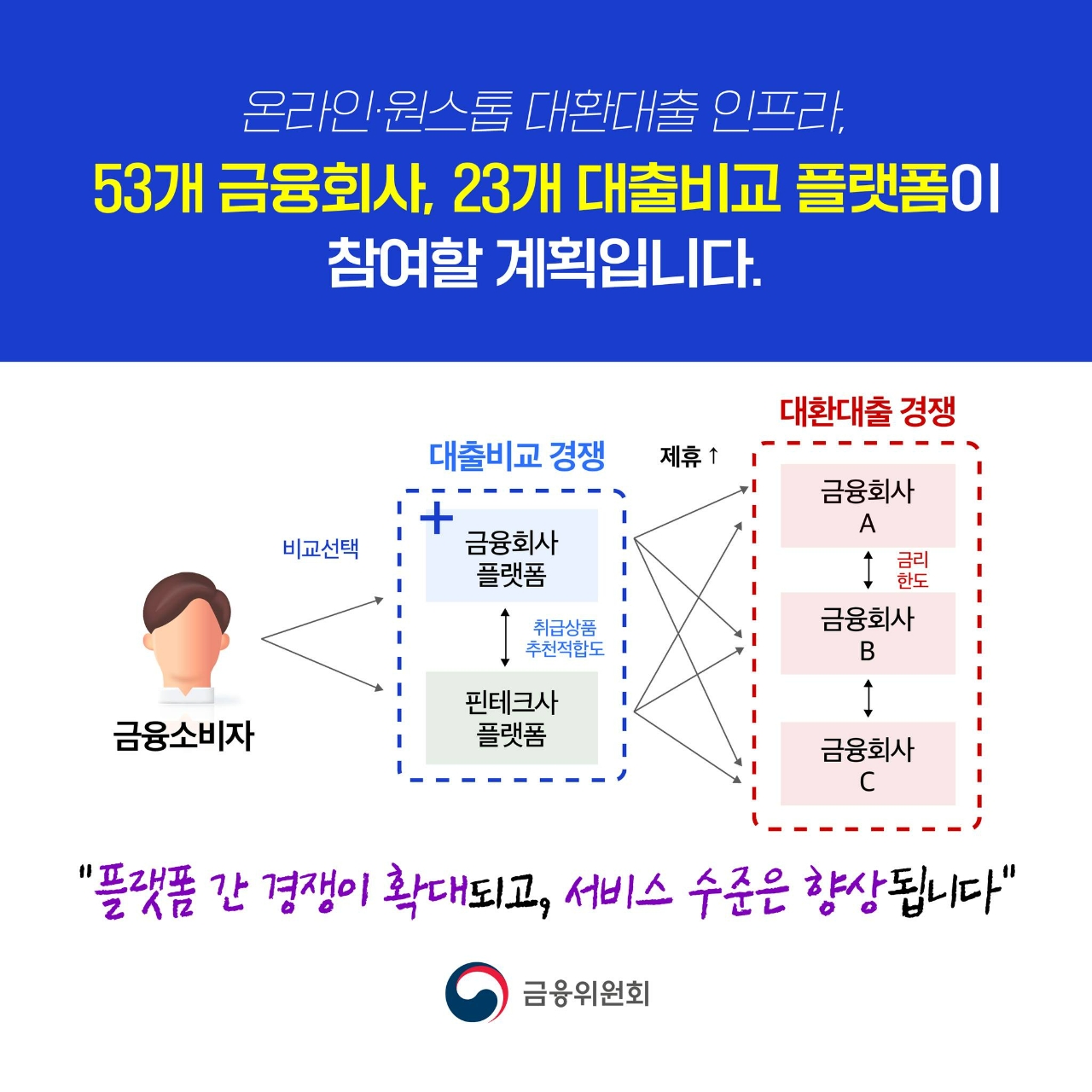

온라인에서 저금리 대출로 간편하게 갈아탈 수 있는 ‘온라인·원스톱 대환대출 인프라’ 이용금액이 약 7개월 만에 2조3000억원을 돌파했다. 금융당국은 내년 1월부터 대환대출 인프라를 아파트 담보대출과 모든 주택의 전세대출까지 확대 시행할 예정이다. 시중은행들은 대환대출 인프라를 위한 비대면 주담대 상품 개발에 나서고 있어 차주들 이자 부담이 더욱 줄어들 전망이다.

지나친 금리 경쟁이 가계부채를 증가시킬 수 있어 금융당국은 대출 금액 증가 목적의 대출 이동을 제한하는 방안 등을 검토 중이다.

26일 금융위원회는 지난 5월 대환대출 인프라 서비스 가동 이후 이달 22일까지 이용 금액이 2조3237억원으로 집계됐다고 밝혔다. 하루 평균 이용금액은 164억8000만원이다.

지난 5월 대환대출 인프라가 가동된 이후 10만3462명의 금융소비자가 낮은 금리로 갈아탔다. 절감된 이자 비용은 연간 약 490억원 수준이며 대출금리는 평균 약 1.6%포인트 하락했다. 대출금리가 낮아지면서 금융소비자의 신용점수는 KCB 기준 평균 35점 상승했다.

대환대출 인프라에 입점한 금융회사도 빠르게 늘고 있다. 지난 5월 말 26개에 불과했던 입점 금융회사는 이달 22일 기준으로 48개로 늘어났다.

금융위 관계자는 “그간 각 금융회사는 대출고객 유치를 위해 경쟁을 확대해 왔다”며 “대환대출 인프라 구축 이후 주요 은행들은 금리 경쟁력을 높이기 위해 더 낮은 금리의 신규·대환 대출상품의 공급을 늘려 왔다”고 설명했다.

특히 제2금융권 차주의 이용 비율도 서비스 초기 9.3%에서 22.5%로 높아졌다.

한편 이르면 이달 출시될 예정이었던 아파트 주담대와 전세대출 갈아타기 서비스는 결국 내년으로 연기됐다.

금융당국은 내년 1월부터 아파트주담대와 전세대출 갈아타기를 단계적으로 지원할 예정이다.

한국은행에 따르면 11월 말 기준 국내 은행 가계대출 총액은 1091조9000억원으로 이 중 주담대가 845조3000억원, 신용대출을 포함한 기타대출은 245조4000억원이다. 이에 따라 주담대 대출 갈아타기 수요도 상당할 것으로 보인다.

시중은행들은 대환대출 인프라 수요에 대응하기 위해 대환대출 인프라를 위한 비대면 주담대 상품 개발에 박차를 가하고 있다.

신한은행은 지난 9월 ‘쏠(SOL)’을 통해 대환대출 전용 비대면 주담대 상품 ‘주택담보대출(은행 갈아타기 특별금리)’을 출시했다. 이 상품을 통해 시세가 확인되고 부동산 등기부등본상 근저당권 설정금액이 없는 아파트·다세대·연립·빌라 등 기존 주담대를 신한은행으로 갈아탈 수 있다.

국민은행은 지난 10월 비대면 주담대인 ‘KB 스타 아파트 담보대출’을 선보였다. 최대 대출기간은 50년, 최대 금액은 10억원이다. 별도의 실적우대금리가 필요없는 상품으로 무상 임대차 계약과 말소 조건 대출 등 모든 절차를 비대면으로 진행할 수 있다.

하나은행은 ‘하나원큐 아파트론’을 출시, 영업점 방문 없이 신청부터 서류제출, 약정, 등기까지 모든 과정을 온라인으로 처리할 수 있게 했다. 대출 기간은 최대 40년, 대출 금액은 최대 10억 원이다.

우리은행은 주담대 대환대출 태스크포스(TF)를 신설하고 기존의 ‘우리WON주택대출’을 대환대출 플랫폼에 맞춰 새롭게 개편해 출시했다. 대출 한도는 기존 최대 5억원에서 10억원으로 확대됐으며 0.4%포인트의 우대금리를 제공한다. 3개월 이상 재직 중인 근로자와 1년 이상 사업을 운영 중인 개인사업자도 대상에 포함됐다.

다만 금리 경쟁이 가계부채를 증가시킬 수 있다는 우려가 제기된다.

이에 따라 금융당국은 기존 대출이 실행된 후 일정 기간이 지난 후에만 대출 전환이 가능하도록 하거나 대출 금액 증가 목적의 대출 이동을 제한하는 방안을 검토 중이다.

또한 현재 총원리금부채상환비율(DSR) 기준을 초과하는 차주는 신규 대출을 받을 수 없도록 규제할 계획이다. 만약 DSR 기준을 초과하는 경우 기존 부채를 일부 상환해 규제 기준을 충족한 이후 대환대출 인프라를 이용할 수 있다.

노훈주 글로벌이코노믹 기자 hunjuroh@g-enews.com