] 지급명세서 기한 내 제출로 불필요한 가산세 피하자', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2023072714171505892e8b8a793f712113127174.jpg');)

] 지급명세서 기한 내 제출로 불필요한 가산세 피하자', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2023072714171505892e8b8a793f712113127174.jpg');)

] 지급명세서 기한 내 제출로 불필요한 가산세 피하자', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2023072714171505892e8b8a793f712113127174.jpg');)

이미지 확대보기

이미지 확대보기

지급명세서는 소득 지급자가 누구에게 얼마의 금액을 지급했는지 명확하게 기록하는 서류이다. 이는 단순히 지급 금액만을 보고하는 것이 아니라, 소득의 귀속자를 명확하게 밝혀 과세 기반을 확보하는 중대한 역할을 수행한다.

따라서 지급명세서 제출은 과세 관청이 수령된 소득의 수령자와 규모를 파악하여 종합소득세 신고 시 기초 자료로 활용되는 것이다.

지급명세서 제출 의무

소득세법 제2조에 따라 소득세 납세 의무가 있는 개인에게 ①이자소득 ②배당소득 ③원천징수 대상 사업소득 ④근로소득 또는 퇴직소득 ⑤연금소득 ⑥기타 소득 등을 지급하는 자는 세법에서 정한 기한 내에 지급명세서를 제출해야 한다.

세법상 정한 기한 내에 지급명세서를 제출하지 않거나, 제출된 지급명세서가 불분명하거나 기재된 지급금액이 사실과 다른 경우 제출하지 않은 지급금액 또는 불분명한 지급금액의 1%(일용근로소득・간이지급명세서 0.25%)를 지급명세서 제출 불성실 가산세로 납부해야 한다.

특히, 근로소득, 퇴직소득, 사업소득의 경우 연간 지급액이 방대하기 때문에 반드시 제출 기한 내에 정확하게 작성하여 제출해야 한다.

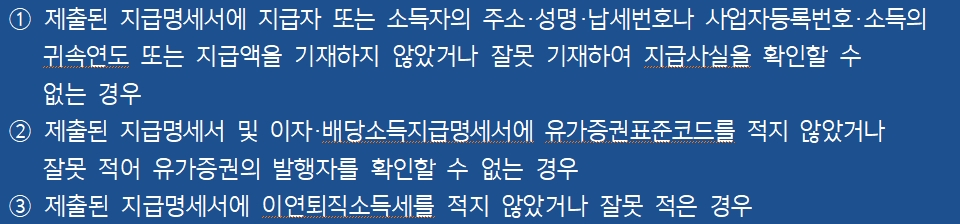

*지급명세서가 불분명한 경우

지급명세서의 제출시기

지급명세서의 제출시기는 소득의 종류에 따라 달라진다. 각 소득에 따른 지급명세서 제출시기는 다음과 같다.

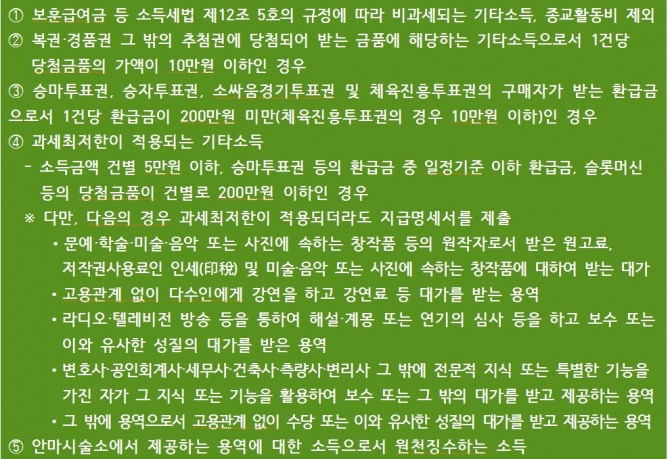

*기타소득 중 다음의 기타소득은 지급명세서 제출 제외대상이다.(소득세법 시행령 제214조)

제출기한 내에 지급명세서를 제출하지 못했다 하더라도 가산세 50% 경감 기한 내에 제출하게 되면 지급명세서 제출 불성실 가산세를 줄일 수 있다.

지급명세서의 제출방법

지급명세서 제출은 전자제출 하는 것이 원칙이며 홈택스(www.hometax.go.kr)에서 제출이 가능하다.

홈택스에 로그인하여 지급명세서·자료제출·공익법인 메뉴에서 제출할 수 있다. 제출할 인원이 많거나 지급명세서 작성이 어렵다면 세무대리인을 수임하여 신고를 진행하는 방법도 있다.

2월 말과 3월 10일은 지난 해에 지급한 소득에 대한 지급명세서 제출 마감일인 경우가 많다. 과거 1년 동안 소득이 있는 경우, 지급명세서를 제출 기한 내에 반드시 제출해 불필요한 가산세를 피하길 바란다.

배종완 세무회계 맥 대표세무사 carpedime214@naver.com