;)

;)

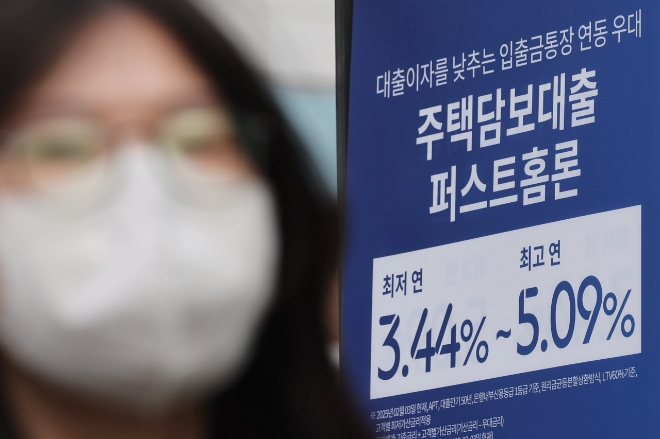

금리 인하에 대출 수요 부채질

총량 관리 중인 은행권 '혼란'

DSR 3단계…위험가중치 하한선↑ 검토

총량 관리 중인 은행권 '혼란'

DSR 3단계…위험가중치 하한선↑ 검토

이미지 확대보기

이미지 확대보기

당국은 하반기 스트레스 총부채원리금상환비율(DSR) 3단계를 본격 시행하고, 필요에 따라 신규 취급 주택담보대출의 위험가중치 하한선도 높이는 방안을 검토하고 있다.

5일 금융권에 따르면 이사철 수요가 신년 가계대출 영업 정상화와 맞물리면서 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 대출 취급이 늘었다.

5대 은행 주담대는 2월 들어 3조3836억원 급증했다.

주담대 증가액은 금융당국의 가계대출 제한 기조 영향을 받아 지난해 말부터 5개월 연속 1조원대에서 관리됐다. 하지만 이사철 수요가 신년 가계대출 영업 정상화와 맞물리면서 대출 취급이 늘었다.

문제는 시중은행 대출금리는 내릴 일만 남았는데 대출 수요는 강도는 높아지고 있다는 점이다.

한국은행이 지난달 기준금리를 0.25%포인트(p) 인하하면서 은행권도 우대금리를 올리거나 가산금리를 내리는 방식으로 대출금리 하향에 동참했다. 농협은행은 오는 6일부터 비대면 주담대 금리를 0.2~0.3%p, 비대면 개인신용대출을 0.3~0.4%p 각각 내린다. 우리은행도 지난달 28일부터 5년 변동형 주담대 가산금리를 0.25%p 인하했다.

대출 수요는 부채질 됐지만, 당국은 올해 전 은행권의 가계대출 총량을 월별, 분기별로 면밀히 살피는 데 더해 시중은행의 가계부채 증가율을 정책·대환 대출 제외 1~2%로 ‘옥죄기식’ 관리에 나선다는 방침이다. 그러면서도 가산금리 인하가 시장에 체감될 수 있도록 조처하라고 은행권에 주문한 바 있다. 이에 은행권은 대출 수요를 적절히 취급하면서도 대출금리는 인하해야 하는 숙제를 안게 됐다.

다만 당국은 가계대출 흐름이 과도하게 튀면 또다시 개입해 적극적으로 관리하겠다는 대안을 제시했다. 가계대출은 기본적으로 금융권이 자율적으로 관리하지만, 과도한 대출이 감지되면 당국이 나설 수 있다.

우선 오는 7월 중 스트레스 DSR 3단계 시행으로 스트레스 금리를 1.5%로 올려 대출을 축소한다. 자세한 적용 범위나 금리 수준은 오는 4~5월 논의를 거쳐 확정할 예정이라 향후 가계대출 추이에 따라 조정될 가능성이 있다.

이마저도 대출이 잡히지 않는다면 신규 취급 주담대 위험가중치 하한선을 15%에서 더 높이는 방향이 고려되고 있다. 다만 이 경우 주담대 실수요자에 피해를 줄 수 있어 당국은 시행을 고심 중인 것으로 알려진다.

은행권 관계자는 “은행은 당국이 제시한 연간 총량 규제와 내부적인 분기별, 반기별 계획에 맞춰 가계대출을 관리하고 있다”며 “당국의 현 방침은 물론 향후 대출 가이드라인 공개 시 이를 따르는 한편, 하반기 규제 시행 전 가계대출 쏠림 현상이 있지 않을지 계속해서 살필 것”이라고 말했다.

이민지 글로벌이코노믹 기자 mj@g-enews.com

![[단독] 한화오션, 中 CMHI 합작법인 정리](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025051006475507229fbbec65dfb1161228193.jpg)