;)

;)

이미지 확대보기

이미지 확대보기

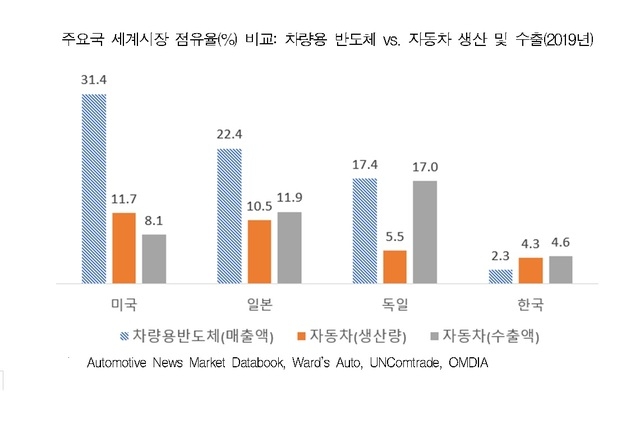

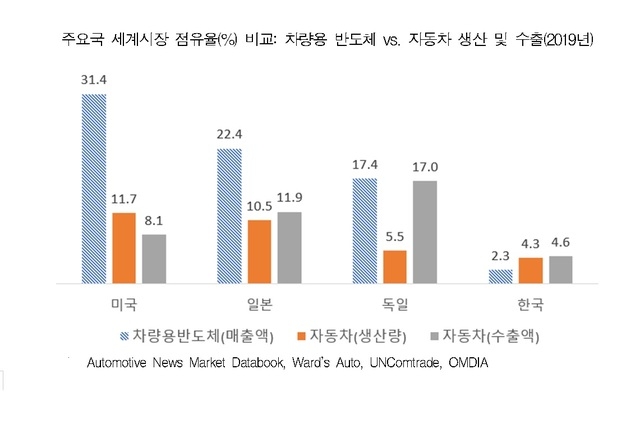

한국무역협회 국제무역통상연구원이 29일 내놓은 '국내 차량용 반도체 산업의 경쟁력 현황 및 강화방안'에 따르면 차량용 반도체 매출액 기준 세계 점유율은 미국 31.4%, 일본 22.4%, 독일 17.4%로 나타났다.

자동차 생산 대수를 기준으로 한 점유율은 미국이 11.7%, 일본 10.5%, 독일 5.5%였고, 수출 금액 기준으로는 미국 8.1%, 일본 11.9%, 독일 17%로 나타났다.

세 국가 모두 차량용 반도체 매출액 기준 점유율이 자동차 생산·수출 점유율과 비슷하거나 크게는 3배 이상 높았다.

그러나 우리나라는 생산 대수 기준으로는 4.3%, 수출 금액 기준은 4.6%였는데 차량용 반도체 매출액의 세계 점유율은 2.3%로 생산과 수출 점유율에 비해 절반 정도 작은 것으로 분석됐다.

국내 차량용 반도체의 해외 의존도가 높은 것은 차량용 반도체가 시장 진입장벽이 높고 규모의 경제를 달성하기 어려운데다 타 산업용 반도체 대비 마진율도 낮기 때문이다.

또 국내 반도체 기업의 70% 이상은 가전, IT기기용 첨단공정 위주인데 차량용 반도체는 구형 공정을 주로 활용하기 때문에 단기간 내에 증산하기 어려운 구조적 한계도 있다.

무협은 미래 모빌리티 산업의 트렌드가 차량 내 전기·전자부품과 소프트웨어의 확대, 차량 연결 및 통신 네트워크 고도화, 자율주행 등으로 옮겨가면서 앞으로 차량용 반도체의 부가가치가 더욱 커질 것이라며 우리가 강점을 지닌 분야를 중심으로 차량용 반도체 산업의 기초 경쟁력을 키워야 할 것이라고 지적했다.

이를 위해 우선 첨단운전자보조시스템(ADAS) 및 자율주행, 차량 이용자에 맞춤형 서비스를 제공하는 인포테인먼트 기능 등에 활용되는 고성능·고부가가치 반도체의 생산역량 확보와 인공지능(AI) 반도체, 전력 반도체 등 산업 포트폴리오의 다각화가 필요하다면서 국내외 기술 협력, 로봇, 사물인터넷(IoT) 등으로 산업 간 경계가 무너지고 있는 기술 환경 변화에 전략적으로 대응하는 것도 중요하다고 밝혔다.

![[뉴욕증시] 빅테크 강세 속 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026022602232607989be84d87674118221120199.jpg)