;)

;)

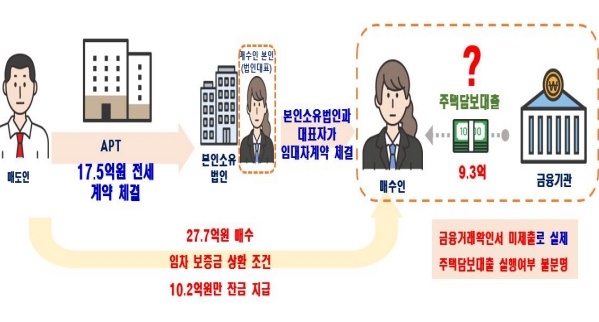

이미지 확대보기

이미지 확대보기

가장 흔하면서도 치명적인 사례는 부모·자식 간의 '저가 양도'와 '수상한 전세'의 결합이다. 이번에 적발된 A씨는 시세 28억 원 상당의 어머니 아파트를 5억 원이나 저렴한 23억 원에 매수했다. 더 큰 문제는 대금 지급 방식이었다. 매도인인 어머니가 해당 아파트에 그대로 세입자로 주저앉으며 전세보증금 17억 원을 설정한 것이다. A씨는 단 6억여 원만 들이고 28억 원짜리 아파트를 손에 쥔 셈이다.

이는 전형적인 세무조사 타깃이라는 점을 잊어서는 안 된다. 국세청은 시세보다 5억 원 싸게 산 자녀에게 무거운 '증여세'를 부과함은 물론, 23억 원에 팔았더라도 어머니에게는 시세인 28억 원을 기준으로 '양도소득세'를 추징할 수 있다. 또한 17억 원의 전세보증금 역시 실제 임대차 계약인지, 아니면 매매 대금을 지급한 것처럼 꾸미기 위한 허위 계약인지 철저한 현미경 검증을 받게 된다.

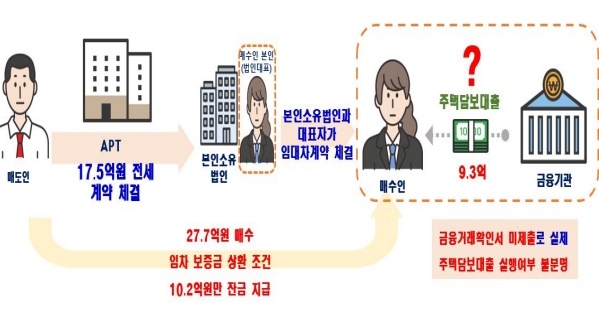

이미지 확대보기

이미지 확대보기

법인 자금 무단 차입도 단골 소재다. 법인 대표나 임원들의 모럴 해저드(도덕적 해이)의 대표 사례다. B씨는 자기가 임원으로 재직 중인 법인으로부터 무려 67억 원을 빌려 서울의 고가 아파트를 매입했다. 법인과 특수관계인 간의 금전 거래 시, 세법상 적정 이자율(연 4.6%)을 적용해 이자를 지급해야 한다. 이자를 내지 않았거나 적게 냈다면, 국세청은 그 차액만큼을 법인이 해당 임원에게 '상여금'을 준 것으로 간주한다. B씨는 수억 원에 이르는 미납 이자에 대해 막대한 소득세를 두들겨 맞게 될 처지에 놓였다.

세금 탈루를 넘어 형사처벌 대상이 될 수 있는 아찔한 사례도 적발됐다. C법인의 대표는 회사가 직원 기숙사 용도로 지불해 둔 전세보증금 17억 원을 빼내어 본인 명의의 주택 매매 잔금을 치르는 데 유용했다. 이는 단순한 세법 위반이 아니라 명백한 '업무상 횡령 및 배임' 소지가 다분하다. 국세청의 세무조사를 넘어 처벌까지 받을 수 있는 행위다.

해외 소득을 감춘 사례도 있다. 외국계 기업 임원인 D씨는 34억 원짜리 아파트를 매입하면서 자금 출처 중 10억 원을 해외에서 국내로 송금받은 내역이 덜미를 잡혔다. 조사 결과 D씨는 해외에서 수령한 연봉 3억 원과 배당소득 5억 원 등 막대한 수익을 국내에 제대로 신고하지 않은 것으로 드러났다. 국내 거주자는 국내외 모든 소득을 합산해 신고할 의무가 있으며, 잔액이 5억 원을 초과하는 해외 금융계좌 역시 매년 신고해야 한다.

꼬리표 없는 돈이라 착각하고 국내 부동산 쇼핑에 썼다가는 원래 내야 할 세금에 거액의 가산세까지 물게 된다는 사실을 잊어서는 안 된다.

이번에 발표한 4가지 사례의 공통점은 하나다. '이 정도 꼼수는 남들도 다 하니까, 안 걸리겠지'라는 생각이 깔려 있다. 국토교통부가 지난해 7~10월 신고분 서울·경기 주택 이상거래 2255건을 조사해 총 746건의 위법 의심거래를 적발한 것을 보면 많은 사람들이 그런 생각을 하고 있다는 사실을 알 수 있다. 그러나 이는 보통 큰 착각이 아니다. 고도화된 검증 시스템 앞에 너무나도 노골적인 '탈세' 정황일 뿐이다. 진정한 자산관리는 얄팍한 꼼수가 아니라 적법한 테두리 안에서 리스크를 미리 통제하는 것에서 시작됨을 명심해야 한다. 꼼수나 편법으로 법의 감시망을 잠시 피할 수는 있어도 영원히 벗어날 수는 없다.

박영범 세무사 YB세무컨설팅 대표

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com