;)

;)

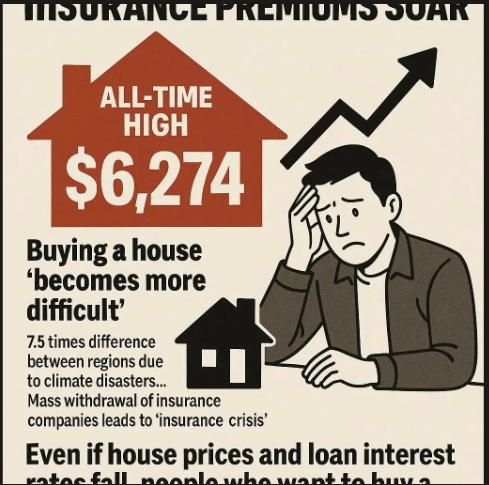

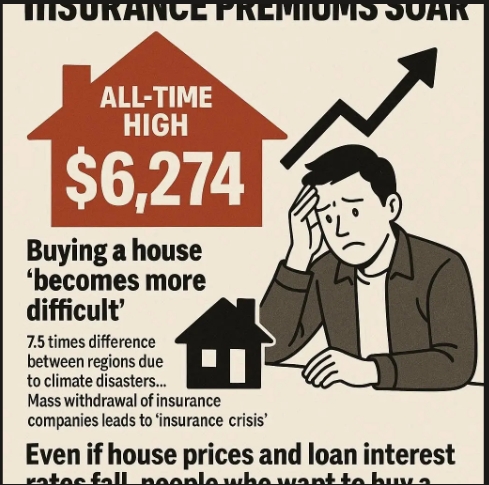

기후재해로 지역간 7.5배 차이...보험회사 대거 철수로 '보험 대란'

이미지 확대보기

이미지 확대보기

배런스가 지난 25일과 26일(현지시간) 보도한 내용에 따르면, 미국 집주인들의 보험료는 사는 곳에 따라 최대 7.5배까지 차이가 나고 있으며, 일부 집주인들은 보험 없이 사는 극단적 선택을 하고 있다.

루이지애나주 덴햄 스프링스에서 5년 전 집을 지은 톰 브라마야나는 당시 해마다 내는 주택보험료가 1575달러(약 220만 원)였지만 지금은 5000달러(약 700만 원)로 3배 이상 올랐다고 말했다. 그는 "새 집이고 지붕도 새것, 온수기도 새것인데 벌써 두 번이나 보험회사를 바꿔야 했고 그때마다 보험료가 많이 올랐다"고 하소연했다.

◇ 루이지애나 보험료 6274달러 vs 버몬트 834달러...재해 위험 높은 곳일수록 치솟아

전국 평균으로도 주택보험료가 가파르게 오르고 있다. 지난해 전국 집주인 보험의 평균 가격은 10.4% 올랐으며, 이는 2023년 12.7% 오른 데 이어 계속해서 두 자리 올림폭을 기록한 것이다. 미국 전미경제연구소(NBER) 조사를 보면 집주인들의 보험료는 2020년에서 2023년 사이 33% 올랐다.

S&P 글로벌 자료를 보면 네브래스카주는 2024년에만 보험료가 22.7% 실제로 올라 전국에서 가장 높았다. 뉴올리언스 같은 위험이 큰 곳에서는 해마다 보험료가 1만 달러(약 1390만 원)를 넘는 경우도 있다.

◇ 기후재해 늘어 보험회사들 위험 높은 곳에서 철수..."보험 없이 사는 집주인 늘어"

치솟는 보험료의 가장 큰 이유는 기후변화 때문에 자연재해가 늘어서다. 베리스크(Verisk) 자료를 보면 작년 재해 때문에 입은 전 세계 돈 손실이 모두 1510억 달러(약 210조 8000억 원)에 이르렀다. 올해 1월에만 로스앤젤레스의 이튼과 팰리세이즈 산불 때문에 입은 피해가 280억 달러(약 39조 9000억 원)에 이른다.

이 때문에 올스테이트(Allstate)와 스테이트팜(State Farm) 같은 큰 보험회사들이 위험이 높은 곳에서 철수하고 있다. 미국 재무부가 작년 1월 펴낸 보고서를 보면 2018년부터 2022년 사이 보험을 새로 안 해준다는 통보가 약 30% 급증해 해마다 62만 건을 넘었다.

보험업계 신용평가기관인 에이엠베스트(AM Best)에 따르면 2023년 미국 집주인보험 시장은 보험 가입자들한테서 받은 돈보다 152억 달러(약 21조 2000억 원) 더 많은 청구액과 비용을 냈다. 이는 2022년 손실의 두 배에 이르는 숫자다.

오클라호마시티 곳을 맡는 부동산 중개인 캐스린 코스말라는 "보험을 들 돈이 없어 보험에 안 드는 사람들이 도시 곳곳에 있다"며 "일부 집주인들은 작년에 3500달러(약 488만 원)였던 보험료가 지금은 1만 달러(약 13960만 원) 이상으로 올랐다"고 말했다.

◇ 집값·대출금리 떨어져도 사는 사람들 계속 망설여

한편, 주택시장에서는 가격과 대출금리가 함께 떨어지고 있지만 사려는 사람들이 계속 망설이고 있다. S&P 코어로직 케이스-쉴러 전국 집값지수를 보면 6월 가격 오름세는 5개월 계속 둔해졌다. 전미부동산중개인협회(NAR) 자료에서도 7월 기존 주택 매매 중간값은 42만 2400달러(약 5억 8900만 원)로 거의 바뀌지 않았다.

S&P 다우존스 지수의 니콜라스 고덱 채권 트레이더블 및 상품 부문 책임자는 성명을 통해 "몇 년 만에 처음으로 집값이 전체적인 물가 상승을 따라가지 못하고 있다"며 물가상승을 따져볼 때 지난 1년간 미국의 집 재산이 줄었다고 밝혔다.

모기지 뉴스 데일리에 따르면 제롬 파월 연방준비제도(Fed) 의장의 지난 23일 잭슨홀 연설 뒤 30년 만기 고정금리는 올해 가장 낮은 6.52%까지 떨어졌다. 그러나 일부 전문가들은 2025년에도 대출금리가 6% 이상 유지될 것으로 내다보고 있다. 뉴욕연방준비은행은 2025년 대출금리를 8.7%로 예측하기도 했다.

애리조나주 스코츠데일의 부동산 중개인 웬디 허스트는 "금리가 떨어지는 것은 도움이 되지만 사려는 사람들은 아직 가격이 알맞다고 생각하지 않는다"고 말했다.

존 번스 리서치 앤 컨설팅의 릭 팔라시오스 주니어 리서치 책임자는 "금리가 뜻깊게 떨어지고 사려는 사람들이 다시 늘어나지 않는 한 집값이 곧바로 다시 오르기는 어려울 것"이라고 분석했다.

뱅크레이트의 나탈리 토도로프 분석가는 "기후 위험은 주택 보험료를 계속 올리는 가장 큰 요인"이라며 "미국 곳곳에서 집을 짓기에 보험 들거나 안전이 점점 떨어지고 있다"고 지적했다.

리얼터닷컴의 조엘 버너 수석 경제학자는 미리 사려는 사람들이 이번 철 "가장 좋은 기회"를 찾을 수 있을 것이라고 말했다. 그는 "팔 집은 많고 가격은 안정돼 있으며, 올 해가 끝날 때까지 주택담보대출 금리는 6.4%까지 떨어질 것으로 예상된다"며 "여름 집 구입 철이 부진하면서 많은 파는 사람들이 주택 매매가격을 깎을 뜻이 있다"고 분석했다.

그러나 치솟는 보험료는 여전히 집 사는 데 걸림돌로 작용하고 있다. 상당수 주택담보대출 기관이 돈을 빌리려는 사람한테 보험 들기를 요구하고 있어 집주인들이 오르는 보험비용을 어쩔 수 없이 떠안아야 하는 처지다. 특히 뉴올리언스 같은 위험이 큰 곳에서는 가구당 평균 소득이 해마다 6만 1000달러(약 8500만 원)로 전국 평균보다 낮은데도 전국에서 가장 높은 주택 보험료를 내고 있어 돈 적게 버는 계층한테 더 큰 타격을 주고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com