;)

;)

;)

CATL 점유율 38% 1위, LG에너지솔루션·삼성SDI 생산 확대 경쟁

이미지 확대보기

이미지 확대보기

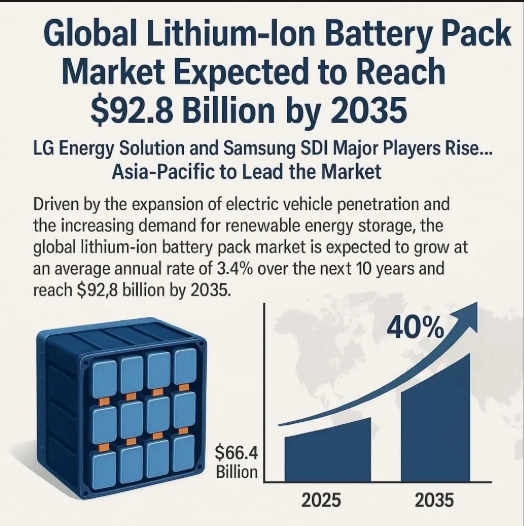

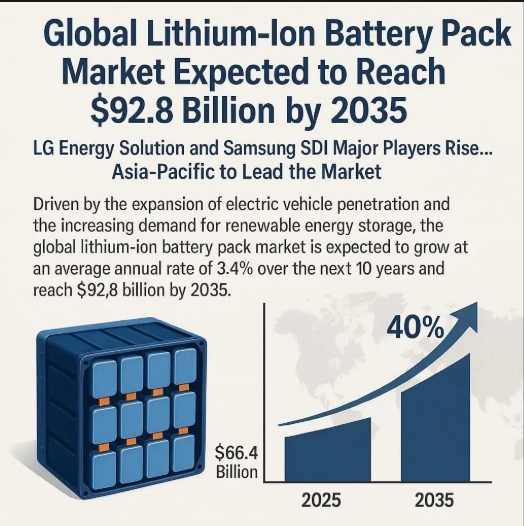

뉴스트레일(Newstrail)은 지난 1일(현지시각) 리튬이온 배터리팩 시장이 2025년 664억 달러(약 93조 원)에서 2035년까지 약 40% 성장할 것으로 내다봤다고 보도했다.

전기차·재생에너지 확산이 시장 성장 이끌어

시장조사 결과 리튬이온 배터리팩 시장 성장은 전기차 채택 가속화, 효율이 높은 재생에너지 저장 솔루션 수요 증가, 배터리 기술의 지속 발전이 주요 동력으로 작용하고 있다. 제품 유형은 인산철리튬(LFP), 리튬코발트산화물(LCO), 니켈망간코발트산화리튬(NMC), 니켈코발트알루미늄산화리튬(NCA) 배터리로 나뉜다.

LFP 배터리는 열 안정성과 안전성이 뛰어나 전기차와 고정형 저장 장치에 알맞다. LCO 배터리는 에너지 밀도가 높아 소비자 전자제품에 주로 쓰인다. NMC 배터리는 비용과 성능의 균형을 맞춘 제품이며, NCA 배터리는 에너지 밀도가 높고 수명 주기가 길어 고성능 전기차에 활용된다.

셀 유형은 원통형, 각형, 파우치형 셀로 구분되며, 배터리 용량은 20킬로와트시(kWh) 미만 소규모 애플리케이션부터 승용 전기차에 주로 쓰이는 20~60kWh, 상업용 전기차와 그리드 저장 시스템에 쓰이는 60kWh 이상으로 나뉜다. 최종 용도는 자동차 부문이 전기차 채택 급증 때문에 가장 큰 비중을 차지한다.

아시아태평양 지역이 압도적 시장 점유율 유지

지역별로는 아시아태평양 지역이 시장을 주도한다. 중국, 일본, 한국이 배터리 제조와 전기차 생산의 주요 거점이다. 인도도 생산연계인센티브(PLI) 제도를 통해 국내 생산을 가속화하고 있다.

북미 지역에서는 미국이 인플레이션감축법(IRA) 같은 정책과 제너럴모터스(GM)와 LG에너지솔루션 협력 사례로 대표되는 현지 배터리 생산 투자 덕분에 빠른 성장세를 보인다. 유럽은 에너지 독립과 친환경 운송에 중점을 두고 독일과 프랑스가 현지화한 배터리 생산에 투자한다. 중동과 아프리카 신흥 시장도 인프라 개발과 에너지 다각화 프로젝트를 통해 리튬이온 배터리 채택을 장려한다.

주요 업체들 생산 확대와 기술 혁신 경쟁 치열

시장은 생산 확대, 기술 혁신, 전략 파트너십에 주력하는 주요 업체들 사이 치열한 경쟁이 펼쳐진다. 중국 배터리 제조업체 CATL은 2025년 2분기 순이익이 전년 같은 기간보다 34% 늘었으며, 전기차 배터리 사용에서 38.1%의 세계 시장 점유율을 유지한다.

중국 BYD는 세계 최대 배터리 생산업체 가운데 하나이며, 한국 LG에너지솔루션은 생산 능력 확대와 배터리 설계 개선을 이어간다. 일본 파나소닉(Panasonic)은 리튬이온 배터리 기술 선구자로서 자리를 유지하며, 삼성SDI는 연구개발에 중점을 두고 강한 시장 위치를 지킨다.

최근 움직임을 보면 인도 아쇼크레일랜드(Ashok Leyland)는 중국 CALB그룹과 파트너십을 맺고 국내 배터리 생산 진출을 위해 5000억 루피(약 7조9000억 원) 투자를 발표했다. 배터리 기술 스타트업 오프그리드에너지랩스(Offgrid Energy Labs)는 아키안케미컬인더스트리(Archean Chemical Industries)가 주도한 펀딩에서 1500만 달러(약 210억 원)를 확보해 에너지 저장 기술 강화에 나섰다.

업계 안팎에서는 리튬이온 배터리팩 시장이 앞으로 에너지 저장과 소비에서 핵심 역할을 맡을 것으로 본다. 주요 업체들은 리더십 위치 확보, 기술 역량 강화, 세계 발판 확대를 위해 전략 투자를 이어가는 가운데, 경쟁 구도는 빠르게 바뀌고 있으며 리튬이온 배터리는 전 세계 지속가능한 에너지 솔루션의 중심축이 될 것이라는 분석이 나온다.

박정한 글로벌이코노믹 기자 park@g-enews.com