;)

;)

;)

UBS “펀더멘털 약한 투기주 랠리 끝… 현금흐름 탄탄한 기업이 주도”

시장보다 40% 싼 ‘진짜 우량주’ 매수 기회… GM·AT&T 등 7종목 주목

시장보다 40% 싼 ‘진짜 우량주’ 매수 기회… GM·AT&T 등 7종목 주목

이미지 확대보기

이미지 확대보기

배런스는 지난 26일(현지시각) “올해 3월 이후 저품질 주식이 우량주보다 50%포인트(P)나 높은 수익률을 기록했지만, 이러한 흐름은 지속하기 어렵다”며 “지금이 시장보다 최대 40% 저렴하게 거래되는 진정한 우량주를 매수할 골든타임”이라고 보도했다.

현재 미국 주식시장은 과열 상태다. 스탠더드앤드푸어스(S&P) 500 지수는 올 들어서만 18% 올랐다. 주가수익비율(PER)은 25배에 육박해 지난 20년 평균인 18배를 크게 웃돈다. 투자은행 UBS는 “불확실성이 커진 시장 환경에서 실체 없는 투기주들의 급등세는 더는 지속할 수 없다”며 “2026년 시장 상승 여력은 10% 남짓이지만, 이제는 우량주로 갈아타야 수익을 낼 수 있다”고 분석했다.

‘무늬만 우량주’ 주의보… “이익보다 현금흐름 따져야”

문제는 무엇이 ‘진짜 우량주’인가 하는 점이다. 시중의 대표 우량주 펀드인 ‘iShares MSCI USA 퀄리티 팩터 ETF(QUAL)’는 2025년 예상 실적 기준으로 PER 26배에 거래된다. 오히려 S&P 500 지수보다 비싸다. 애플, 마이크로소프트, 엔비디아 등 이미 지수를 장악한 대형주 비중이 높아 분산 투자 효과도 떨어진다.

이에 대해 뱅크오브아메리카(BofA)의 제러드 우다드 리서치 투자위원회 대표는 “단순한 회계상 이익보다는 ‘잉여현금흐름(Free Cash Flow·FCF)’을 봐야 한다”고 조언했다. 기업이 영업으로 번 돈에서 설비 투자비 등을 빼고 실제 손에 쥔 ‘진짜 현금’이 얼마인지 확인하라는 것이다.

우다드 대표는 “1990년대 초반부터 잉여현금흐름이 좋은 기업을 묶어 투자했을 때 연평균 15~16%의 수익을 냈다”며 “이는 S&P 500 지수 수익률을 해마다 5%P 앞선 성과”라고 설명했다.

이미지 확대보기

이미지 확대보기

시장보다 싸다… 배런스 선정 ‘알짜 우량주’는?

배런스는 이 기준에 맞으면서도 시장보다 저평가된 ETF와 개별 종목을 선정해 공개했다.

ETF 중에서는 ‘빅토리셰어즈 잉여현금흐름 ETF(VFLO)’를 꼽았다. 출시 2년 된 이 펀드는 잉여현금수익률과 성장성을 최우선으로 종목을 고른다. 현재 PER 14배 수준으로 시장 평균보다 훨씬 저렴해 가격 매력이 높다.

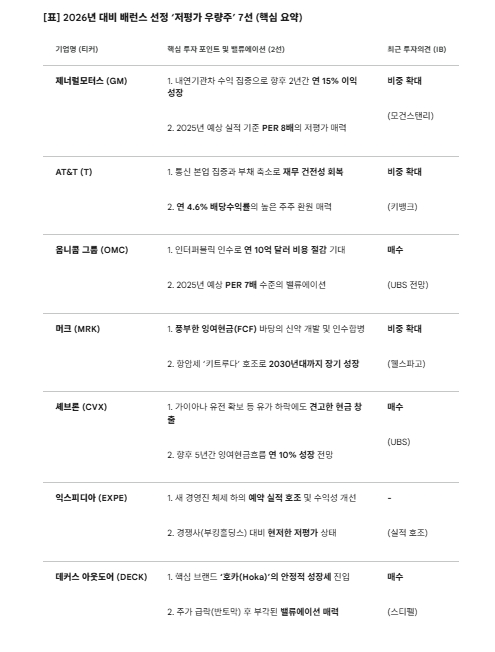

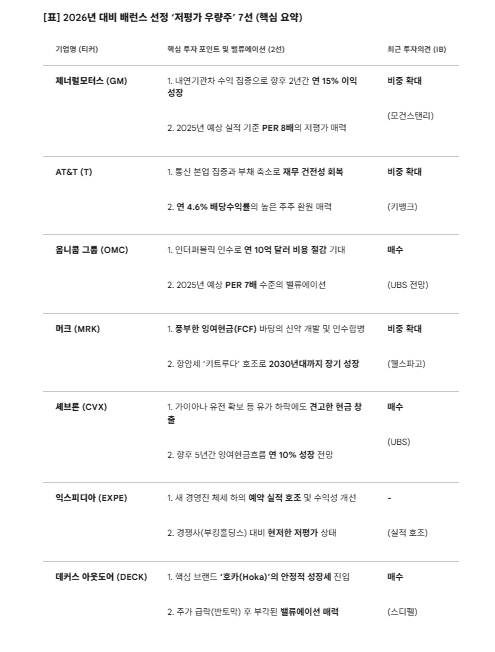

개별 종목으로는 GM, AT&T, 머크(Merck) 등이 이름을 올렸다.

GM은 무리한 전기차(EV) 확장 대신 내연기관차 수익성에 집중한 전략이 적중했다. 모건스탠리는 이달 GM에 대한 투자의견을 ‘비중 확대’로 높여 잡았다. GM 주가는 2025년 예상 실적 기준 PER 8배에 불과하고, 앞으로 2년간 해마다 15%씩 이익이 늘어날 전망이다.

통신기업 AT&T는 미디어 사업에서 발을 뺀 뒤 빚을 갚고 광대역 통신망 확장에 집중하며 체질을 바꿨다. 키뱅크 캐피털 마켓은 지난달 AT&T 투자의견을 상향 조정했다. 4.6%에 이르는 배당 수익률도 돋보인다.

제약사 머크는 주력 항암제 ‘키트루다’의 특허 만료 우려가 있지만, 넉넉한 현금흐름을 무기로 신약 개발과 기업 인수에 나서며 성장판을 닫지 않았다. 웰스파고는 머크의 성장세가 2030년대까지 이어질 것으로 내다봤다.

이 밖에도 유가 하락을 버티는 현금 창출력을 지닌 셰브론(Chevron), 여행 예약 실적이 좋은 익스피디아(Expedia), 운동화 브랜드 ‘호카’를 앞세운 데커스 아웃도어(Deckers Outdoor), 대형 인수로 비용 절감 효과를 볼 옴니콤 그룹(Omnicom Group) 등이 저평가 우량주 목록에 올랐다.

전문가들은 “2026년 증시는 화려한 포장이 아닌, 실제로 현금을 얼마나 벌어들이느냐가 승패를 가를 것”이라며 “회계 장부상 숫자에 가려진 기업의 기초 체력을 꼼꼼히 따져봐야 한다”고 강조했다.

박정한 글로벌이코노믹 기자 park@g-enews.com