;)

;)

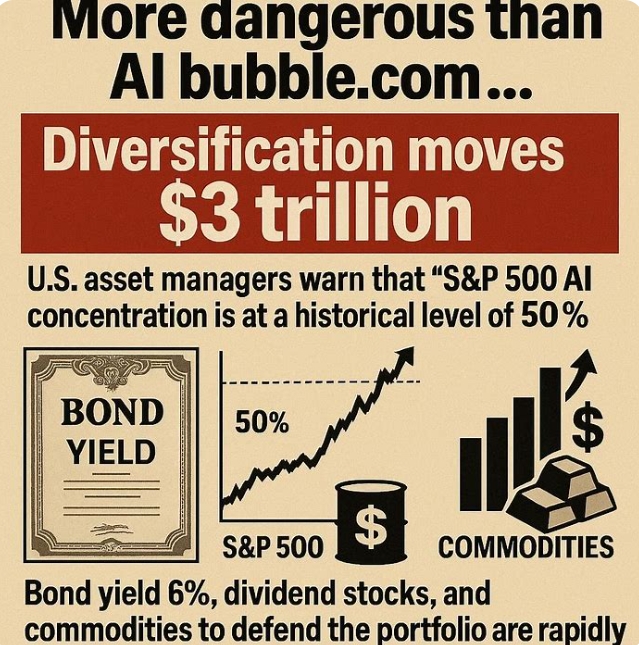

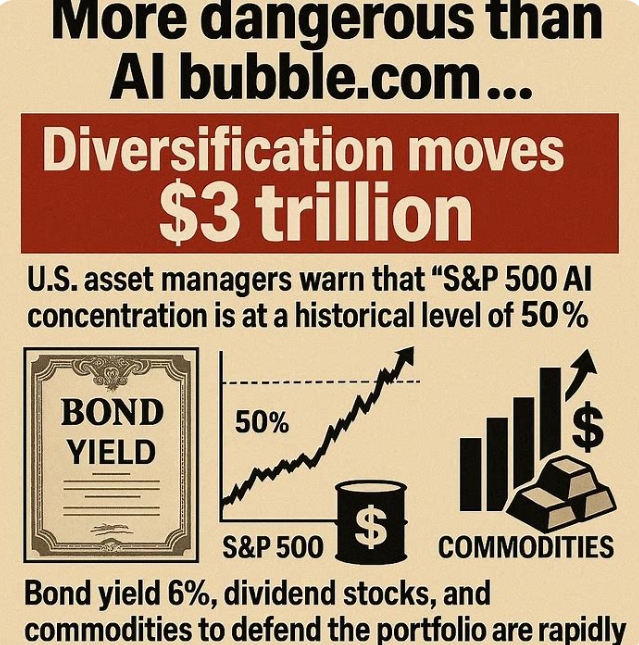

美 자산운용사들 경고 "S&P500 AI 집중도 50% 역사적 수준"

채권 수익률 6%·배당주·원자재로 포트폴리오 방어 전략 급부상

채권 수익률 6%·배당주·원자재로 포트폴리오 방어 전략 급부상

이미지 확대보기

이미지 확대보기

배런스에 따르면 현재 S&P500 지수 상위 3대 인덱스펀드에만 3조 달러(약 4350조 원)가 투자돼 있으며, 유사 펀드까지 합치면 그 규모는 훨씬 더 크다. S&P500의 기술주 비중은 35%에 이르지만, 알파벳과 메타 플랫폼스가 '통신서비스'로, 테슬라와 아마존이 '경기소비재'로 분류된 점을 고려하면 실제 AI 관련 집중도는 50%에 이른다.

자산운용사 "고평가·거시리스크·실적 악화 삼중고"

1670억 달러(약 242조 원)를 운용하는 GQG파트너스는 최근 '스테로이드를 맞은 닷컴 버블'이라는 제목의 보고서를 통해 현재 시장 상황이 2000년대 초 닷컴 버블보다 위험하다고 경고했다. 이 회사의 포트폴리오 매니저인 브라이언 커스만크는 "높은 밸류에이션과 증가하는 거시경제 리스크, 그리고 무엇보다 악화하는 기업 펀더멘털이라는 3가지 요인이 매우 위험한 조합"이라고 밝혔다.

실제로 GQG팀은 2023년 12월만 해도 30억 달러(약 4조 3500억 원) 규모의 자사 미국 우량주 펀드에서 기술주 비중을 38%까지 늘렸지만, 현재는 2.6%로 대폭 축소하고 전력, 가스, 수도, 통신 등 공공서비스를 제공하는 기업의 주식 비중을 23%로 확대했다.

피델리티인베스트먼트의 글로벌 매크로 담당 저리언 티머는 "AI 관련 주식이 시장의 절반가량을 차지하고, 이른바 '매그니피센트 세븐'이 S&P500의 35%를 차지한다"며 "이는 역사상 가장 집중된 포트폴리오 중 하나"라고 지적했다. 다만 그는 "1950~60년대에도 이런 집중이 오랫동안 지속된 적이 있어 타이밍을 맞추기는 매우 어렵다"고 덧붙였다.

채권 수익률 6%…주식 대비 매력도 상승

S&P500 지수가 최근 5년간 96% 급등한 반면, 블룸버그 미국 종합채권지수는 2% 하락했다. 하지만 전문가들은 현재 채권 투자 환경이 크게 개선됐다고 분석한다.

핌코의 핵심전략 최고투자책임자인 모힛 미탈은 "현재 적극적으로 운용되는 분산 채권 포트폴리오의 시작 수익률이 약 6%"라며 "수익률은 향후 수익의 강력한 지표"라고 말했다. 그는 S&P500의 실러 주가수익비율(인플레이션 조정 기준)이 현재 40에 달한다는 점을 들어, 1900년대 이후 이 정도 고평가 국면에서 향후 35년 수익률은 최악의 경우 연 마이너스 15~17%, 최선의 경우에도 연 4~5%에 그쳤다고 설명했다.

다만 채권도 인플레이션 급등 우려가 있을 때는 취약하다. 지난해 4월 채권을 포함한 거의 모든 자산이 하락한 사례가 대표적이다. 또 커스만크는 대형 기술기업들이 데이터센터 구축을 위해 부채를 대거 발행하고 있고, 일부는 불투명한 특수목적법인(SPV)을 활용해 신용등급에 영향을 주지 않으면서 부채를 숨기고 있다고 지적했다. 이는 2008년 금융위기의 주요 원인이었던 방식이다. 이런 이유로 적극적으로 운용되는 채권펀드가 인덱스펀드보다 안전하다는 평가가 나온다.

해외주식·배당주·원자재로 포트폴리오 재편

티머는 해외 주식을 "분산투자의 쉬운 선택지"라고 표현했다. 낮은 밸류에이션과 미국 증시와의 낮은 상관관계 때문이다. 골드만삭스 GQG파트너스 국제기회펀드를 운용하는 커스만크는 섹터 리스크를 피하기 위한 투자 전략을 펼치고 있다.

펀드의 S&P500 대비 상관관계를 나타내는 R2 지수를 살펴보는 것이 좋은 방법이다. 모에러스 월드와이드 밸류펀드는 기술주와 통신서비스 투자 비중이 0%이고, 평균 주가수익비율이 12배로 낮으며, 최근 3년간 R2 지수는 0.64로 아이셰어스 코어 S&P500 상장지수펀드(ETF)와 64% 상관관계를 보였다. 이는 주식형 펀드로는 낮은 수준이다. 이 펀드는 2022년 6% 상승해 18% 하락한 아이셰어스 ETF와 대조를 이뤘다.

미국 배당주도 방어 전략으로 각광받고 있다. 슈왑 미국 배당주 ETF는 지난해 4.5% 상승에 그쳤지만, 최근 12개월 S&P500 ETF와의 상관관계는 26%로 낮았다. 페더레이티드 허미스 전략적 가치배당펀드를 운용하는 제러드 호프는 "3.5~4.5%의 배당수익률로 시작해 지속 가능한 방어적 배당 성장을 추구하면, 섹터 관점에서 S&P500의 네거티브 필름 같은 포트폴리오가 된다"고 설명했다. 이 펀드는 높은 배당수익률 때문에 기술주 비중이 0%지만, 공익주·헬스케어·에너지·금융·필수소비재에서 두 자릿수 비중을 유지한다.

금 현물은 지난해 급등한 뒤 저렴하지 않지만, AQR 리스크 밸런스드 원자재 전략이나 USCF 서머헤이븐 다이내믹 원자재 전략 같은 분산 원자재 선물펀드가 대안이 될 수 있다. 티머는 "원자재는 주식 및 채권과 음의 상관관계 또는 무상관관계를 보여 완벽한 분산 수단"이라고 강조했다.

스테이트스트리트인베스트먼트매니지먼트의 글로벌 리서치 책임자인 매슈 바톨리니는 스테이트스트리트 공익주 셀렉트 섹터 SPDR ETF와 필수소비재 셀렉트 섹터 SPDR ETF가 최근 27년간 기술주와 각각 3%, 5%의 낮은 상관관계를 보였다고 밝혔다. 그는 "이들은 방어적 성향이 있어 경기 둔화 시 잘 작동할 수 있다"고 말했다.

박정한 글로벌이코노믹 기자 park@g-enews.com