;)

;)

블루 아울發 14억 달러 자금 경색…엘 에리언 "2007년 베어스턴스 붕괴 닮은꼴"

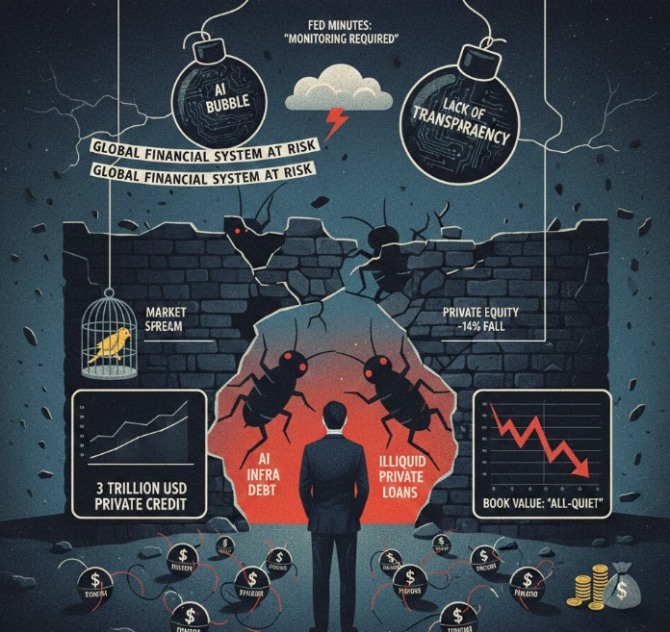

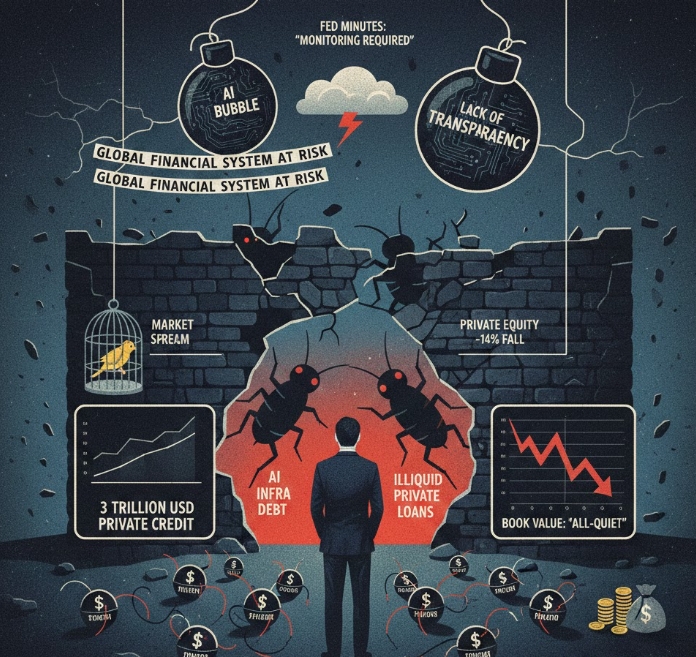

연준 의사록 "불투명 AI 인프라 대출 주시"…공개 ETF 14% 폭락에도 장부가는 '나 홀로 평온'

연준 의사록 "불투명 AI 인프라 대출 주시"…공개 ETF 14% 폭락에도 장부가는 '나 홀로 평온'

이미지 확대보기

이미지 확대보기

'벽 뒤의 바퀴벌레'…다이먼이 꺼낸 섬뜩한 경고

제이미 다이먼 JP모건 체이스 최고경영자(CEO)가 지난 2월 23일 뉴욕 투자자 행사에서 사모 대출 시장을 정조준했다. 그가 꺼낸 단어는 냉혹했다. "신용 주기에는 늘 예상치 못한 균열이 생기고, 그게 금융 시스템 전체를 흔드는 뇌관이 된다. 수익만 쫓으며 위험을 외면하던 2008년의 어리석음이 지금 다시 재연되고 있다."

그가 지적한 핵심 문제는 '비가시성'이다. 주식·채권처럼 시장에서 실시간으로 가격이 매겨지는 자산과 달리, 사모 대출은 대출 기관이 자체 평가 모델로 만기까지 들고 앉아 있을 수 있다. 이보다 앞서 지난해 10월 실적 발표에서도 다이먼 CEO는 사모 대출 부실이 드러나면 이미 걷잡을 수 없는 상태라는 취지의 경고를 거듭했다.

벤처캐피털리스트이자 SaaStr 설립자인 제이슨 렘킨은 이 구조적 모순을 이렇게 설명했다. "상장 소프트웨어 주가가 내려가면 주주들은 손실을 봐도 가격이 투명하게 드러난다. 사모 대출 기관은 문제 인식 자체를 최대한 미루려는 동기가 구조적으로 내재돼 있다."고 말했다.

블룸버그 집계에 따르면, 최근 한 달 사이 기술 기업 관련 사모 대출 중 약 180억 달러(약 25조7900억 원)가 사실상 부실 거래 수준으로 전락했으며, 위험 노출 총규모는 470억 달러(약 67조3500억 원)에 달한다.

AI 붐이 키운 '빚더미'…블루 아울 자금 경색이 첫 균열 신호

사모 신용 시장을 지난 2년간 팽창시킨 최대 동력은 인공지능(AI) 데이터 센터였다. 블루 아울 캐피털, 블랙스톤, 아폴로 글로벌 매니지먼트 같은 대형 운용사들이 기존 은행이 규제로 채우지 못한 기업 대출 공백에 파고들며 몸집을 불렸다. 월가 분석가들에 따르면 2015년부터 2025년 사이 약 4400억 달러(약 630조5600억 원) 가치의 소프트웨어 기업 1900여 곳이 비상장으로 전환되는 과정에서 이들의 자금이 핵심 역할을 했다.

균열의 첫 신호는 블루 아울에서 나왔다. "14억 달러(약 2조 원) 규모 소프트웨어 기업 대출 채권을 3개 펀드에서 긴급 매각하는 동시에, 주력 펀드인 OBDC II의 분기별 환매 제도를 영구 폐지했다. 핌코(PIMCO) 전 최고경영자인 모하메드 엘 에리언은 이를 “2007년 베어스턴스(Bear Stearns) 헤지펀드 2개가 붕괴하며 금융 위기의 서막을 알렸던 그 장면"과 겹친다고 봤다.

미국 연방준비제도(Fed·연준)도 이 흐름을 예의 주시하고 있다. 최근 공개된 연방공개시장위원회(FOMC) 의사록에는 "불투명한 민간 시장을 통해 이뤄지는 AI 관련 인프라 자금 조달에 대한 면밀한 모니터링이 필요하다"는 복수 위원의 발언이 담겼다. 아울러 투자 등급 채권과 고수익(하이일드) 채권 스프레드가 70~90bp(1bp=0.01%포인트)로 역사적 저점에 머무는 점을 들어 "시장이 위험을 과소평가하고 있다"고 우려했다.

공개 시장은 '경보'인데 장부는 '태평'…불균형이 뇌관

가장 위험한 대목은 공개 시장과 민간 시장의 신호 불일치다. 상장된 사모펀드 관련 ETF는 지난달 중순 이후 14% 이상 급락하며 경보를 울리고 있지만, 실제 사모 대출 채권은 여전히 대출 기관 장부에서 높은 가치로 평가된 채 잠들어 있다.

도이치뱅크의 루크 템플먼 분석가는 이 비대칭을 "저금리 시대 급성장한 민간 자본이 불투명성을 온전한 방패로 삼고 있는 구조"라고 직격했다. 공개 시장의 평온함 이면에 숨겨진 부실이 한꺼번에 표면화될 경우, 2008년 서브프라임 모기지 붕괴에 버금가는 충격이 금융 시스템을 강타할 수 있다는 경고가 월가 안팎에서 힘을 얻고 있다.

한국 투자자에게 주는 메시지

이번 경고가 국내 투자자와 무관하지 않은 이유는 명확하다. 금융투자업계에 따르면 국내 주요 기관투자자들의 해외 대체투자(사모 대출 포함) 전체 규모는 수십조 원에 달하며, 이 중 상당 부분이 글로벌 사모 신용 펀드에 집중된 것으로 알려져 있다. 개별 기관의 정확한 계약액은 대외비이나, 업계에서는 국내 기관들의 해외 사모 대출 및 대체투자 규모를 합산할 경우 수조 원 단위에 달하는 것으로 파악하고 있다.

사모 대출 시장이 흔들리면 이들 기관의 대체투자 수익률이 직격탄을 맞고, 이는 국내 금융사 건전성 지표 악화로 이어진다. 코스피에는 금융주 비중이 높아 간접 하방 압력도 불가피하다. 달러 강세와 위험자산 회피 심리가 동시에 자극받으면 외국인 자금의 한국 증시 이탈 속도가 빨라질 수 있다는 점도 주목해야 한다. 증권가에서는 지금은 수익률보다 투명성을 따져야 할 때라는 말에 귀를 기울여야 한다고 말한다.

박정한 글로벌이코노믹 기자 park@g-enews.com